й«ҳзӣӣ-е…Ёзҗғз»ҸжөҺе‘ЁиҜ„ 2011е№ҙ10жңҲ5ж—Ҙ

е…Ёзҗғз»ҸжөҺеҶІеҮ»еҠ еӨ§гҖҒеёӮеңәйңҮиҚЎеҠ еү§

ж‘ҳиҰҒпјҡ

жҲ‘们дёӢи°ғдәҶд»ҠжҳҺдёӨе№ҙзҡ„е…Ёзҗғз»ҸжөҺеўһй•ҝйў„жңҹпјҲ2011е№ҙе’Ң2012е№ҙеҲҶеҲ«дёӢи°ғиҮі3.8%е’Ң3.5%пјүпјҢз”ұжӯӨеҸҚжҳ дәҶжҲ‘们еҜ№еҲ°зӣ®еүҚдёәжӯўдё–з•Ңз»ҸжөҺе·Із»ҸжҲ–е°ҡжңӘйҒӯеҸ—еҲ°зҡ„еҗ„з§Қжү“еҮ»зҡ„зңӢжі•гҖӮеңЁжӯӨпјҢжҲ‘们жқҘд»”з»Ҷең°зңӢдёҖдёӢиҝҷдәӣеҶІеҮ»д»ҘеҸҠйқўеҜ№еҶІеҮ»еёӮеңәиө°еҠҝеҰӮдҪ•гҖӮ

иҷҪ然预计еңЁ2012е№ҙз»ҸжөҺдёҚдјҡеҮәзҺ°е…ЁзҗғиҢғеӣҙзҡ„иЎ°йҖҖпјҢдҪҶиҝҷеҪ“дёӯеҢ…жӢ¬ж¬§е…ғеҢәзҡ„з»ҸжөҺиЎ°йҖҖгҖҒзҫҺеӣҪз»ҸжөҺзҡ„д№қжӯ»дёҖз”ҹд»ҘеҸҠеҸ‘иҫҫз»ҸжөҺдҪ“йңҖжұӮдҪҺиҝ·зӯүжғ…еҶөгҖӮеёӮеңәжңҖеӨ§зҡ„еҶІеҮ»жқҘиҮӘ欧жҙІпјҢе…¶дё»жқғеҖәеҠЎеҚұжңә蔓延иҮідё»иҰҒз»ҸжөҺдҪ“пјҢ并еҜ№е…¶иҙўж”ҝзҠ¶еҶөе’Ң银иЎҢйғЁй—ЁйҖ жҲҗжү“еҮ»гҖӮиҝҷдәӣеҺӢеҠӣи¶ід»ҘдҪҝ欧е…ғеҢәзҡ„з»ҸжөҺеўһй•ҝжҳҺжҳҫж”ҫзј“пјҢ并пјҲйҖҡиҝҮеҮәеҸЈе’ҢйҮ‘иһҚжё йҒ“пјүдј ж’ӯеҲ°е…¶д»–ең°еҢәгҖӮ

жҲ‘们预жөӢпјҡ欧жҙІиҙўж”ҝеҚұжңәйҖҡиҝҮйҮ‘иһҚе’ҢдҝЎиҙ·еёӮеңәжё йҒ“зҡ„дј ж’ӯиҰҒжҜ”2008вҲ•2009е№ҙйҮ‘иһҚеҚұжңәж—¶зҡ„дј ж’ӯжңүйҷҗпјҢиҖҢеҜ№йҖҡиғҖзҡ„жӢ…еҝ§д№ҹдёҚдјҡеҰЁзўҚдёӯеӣҪе’Ңе…¶д»–ж–°е…ҙз»ҸжөҺдҪ“еҗ‘е®Ҫжқҫзҡ„иҙ§еёҒж”ҝзӯ–иҪ¬еҸҳгҖӮ然иҖҢпјҢиҙўж”ҝеҚұжңәдј еҜјиҮіе®һдҪ“з»ҸжөҺеҸҜиғҪжӣҙе…·еҚұе®іжҖ§пјҢиҝҷе°ҶдҪҝжҲ‘们зҡ„йў„жөӢйқўдёҙйЈҺйҷ©гҖӮ

йқўдёҙеҶІеҮ»пјҢеёӮеңәиө°еҠҝеҰӮдҪ•жј”з»ҺпјҢжҲ‘们жҖ»дҪ“зҡ„з»“и®әжҳҜпјҡпјҲеҚідҪҝеңЁдёӢи°ғз»ҸжөҺеўһй•ҝйў„жңҹеҗҺпјүпјҢеҫҲеӨҡең°еҢәзҡ„еёӮеңәеҪўеҠҝд№ҹи®ёжҜ”жҲ‘们зҡ„йў„жңҹиҝҳиҰҒзіҹзі•гҖӮиҖҢдё”пјҢеҸӘиҰҒ欧еҖәеҚұжңәиҝӣдёҖжӯҘжү©ж•ЈпјҢзӣ®еүҚеёӮеңәйңҮиҚЎеұҖйқўе°ҶжҢҒз»ӯеҚҮжё©пјҢйӮЈд№ҲеёӮеңәжңүеҸҜиғҪе…ҲдәҺе®Ҹи§Ӯж•°жҚ®зҡ„еҸҳеҢ–иҖҢеҮәзҺ°е·Ёе№…жіўеҠЁгҖӮ

жӯЈж–Үпјҡ

иҝ‘е№ҙжқҘпјҢжҲ‘们зҗҶи§Јз»ҸжөҺе’ҢеёӮеңәеҰӮдҪ•иҝҗиЎҢгҖҒжіўеҠЁпјҢжҲ–жҳҜеҰӮдҪ•дҝқжҢҒзЁіе®ҡпјҢйҮҮз”Ёзҡ„ж–№жі•и¶ҠжқҘи¶ҠеӨҡең°ејәи°ғеҠӘеҠӣе…іжіЁиҝҷдәӣеҸҳеҢ–зҡ„ж №жң¬жҺЁеҠЁеҠӣгҖӮжӯЈеҰӮз»ҸжөҺеӯҰ家们жүҖз§°пјҢзҗҶи§ЈиҝҷдәӣеҶІеҮ»жҳҜзҗҶи§Јдё–з•Ңз»ҸжөҺзҡ„еҸҳеҢ–еңЁе…ЁзҗғиҢғеӣҙеҶ…зҡ„дј ж’ӯеҰӮдҪ•жј”еҸҳзҡ„е…ій”®пјҢдё”еҜ№дәҺзҗҶи§ЈеёӮеңәеҸҳеҠЁеҸҜиғҪеӯҳеңЁзҡ„жЁЎејҸе’Ңзӣёдә’е…ізі»иҮіе…ійҮҚиҰҒгҖӮ

е‘ЁдёҖжҲ‘们еҶҚж¬ЎдёӢи°ғе…Ёзҗғз»ҸжөҺеҸ‘еұ•йў„жңҹпјҢйў„и®Ў2012е№ҙз»ҸжөҺеҸ‘еұ•жҳҺжҳҫж”ҫзј“гҖӮжҳҺе№ҙз»ҸжөҺеўһйҖҹйў„и®Ўдёә3.5%пјҢиҝҷдёҖж°ҙе№іе°ҡдёҚжҳҜе…ЁзҗғиҢғеӣҙзҡ„з»ҸжөҺиЎ°йҖҖгҖӮе®һйҷ…дёҠпјҢиҝҷдёҖж•°жҚ®еҮ д№Һе’ҢиҝҮеҺ»еҚҒе№ҙзҡ„е№іеқҮж°ҙе№ідёҖиҮҙгҖӮдҪҶжҳҜпјҢе…¶дёӯеҸҲзҡ„зЎ®еҢ…жӢ¬ж¬§е…ғеҢәзҡ„з»ҸжөҺиЎ°йҖҖгҖҒзҫҺеӣҪз»ҸжөҺзҡ„д№қжӯ»дёҖз”ҹд»ҘеҸҠеҸ‘иҫҫз»ҸжөҺдҪ“йңҖжұӮдҪҺиҝ·зӯүжғ…еҶөпјҲи§ҒиЎЁ1пјүгҖӮеҜ№з»ҸжөҺеҸ‘еұ•зҡ„йў„жңҹдҝ®жӯЈдёӯжҡ—еҗ«зқҖе…Ёзҗғз»ҸжөҺйқўдёҙзҡ„дё»иҰҒеҶІеҮ»гҖӮ

жҺҘдёӢжқҘпјҢжҲ‘们йҖҡиҝҮдёҖйқўвҖңдёүжЈұй•ңвҖқжқҘжҸҸиҝ°дёҖдёӢжҲ‘们и®Өдёәзҡ„з»ҸжөҺеҸҳеҢ–пјҢ并е°ҶиҝҷдәӣеҸҳеҢ–дёҺеёӮеңәзҡ„еҸҚжҳ зӣёеҜ№з…§гҖӮз»ҸжөҺзҡ„з§Қз§ҚеҸҳеҢ–иғҢеҗҺзҡ„йҖ»иҫ‘зңӢиө·жқҘеңЁдәҺ欧жҙІеҜ№е…Ёзҗғз»ҸжөҺйҖ жҲҗзҡ„ж–°зҡ„еҶІеҮ»пјҢзү№еҲ«жҳҜз”ұдәҺдё»жқғеҖәеҠЎеҚұжңәеҗ‘еӨ§еһӢз»ҸжөҺдҪ“зҡ„蔓延пјҢ欧жҙІиҙўж”ҝзҠ¶еҶөе’Ң银иЎҢйғЁй—ЁйҒӯйҒҮеҲ°йҮҚеҲӣпјҲи§Ғеӣҫ1пјүгҖӮйҡҸзқҖеҚұжңәзҡ„жү©еј пјҢжҲ‘们и®ӨдёәиҝҷдәӣеҺӢеҠӣи¶ід»ҘдҪҝ欧жҙІжңҖеӨ§зҡ„з»ҸжөҺдҪ“з»ҸжөҺеўһйҖҹжҳҺжҳҫж”ҫзј“пјҢеҜјиҮҙ欧е…ғеҢәж•ҙдҪ“иө°еҗ‘жё©е’ҢиЎ°йҖҖпјҢиҖҢиҝҷз§Қжғ…еҶөжҳҜеүҚжүҖжңӘжңүзҡ„гҖӮ

欧жҙІз»ҸжөҺйҒӯйҒҮзҡ„еҶІеҮ»йҖҡиҝҮеҮәеҸЈиҙёжҳ“е’ҢйҮ‘иһҚжё йҒ“еҗ‘дё–з•Ңе…¶д»–ең°еҢәдј ж’ӯпјҢжңүеҸҜиғҪеҜ№иҝҷдәӣең°еҢәзҡ„з»ҸжөҺйҖ жҲҗдјӨе®іпјҢзү№еҲ«жҳҜе’Ң欧жҙІеңЁз»ҸжөҺе’ҢйҮ‘иһҚж–№йқўжңүеҜҶеҲҮиҒ”зі»зҡ„еӣҪ家пјҲиҝҳжңүе°‘ж•°еӣҪ家йҖҡиҝҮзҫҺеӣҪй—ҙжҺҘе’Ң欧жҙІеҸ‘з”ҹиҒ”зі»пјүгҖӮдҪҶжҳҜпјҢзӣ®еүҚжҲ‘们д»Қйў„и®ЎпјҢ欧жҙІйҮ‘иһҚеҚұжңәйҖҡиҝҮ银иЎҢдёҡе’ҢдҝЎиҙ·еёӮеңәзҡ„дј ж’ӯдјҡжҜ”2008/2009е№ҙйҮ‘иһҚеҚұжңәзҡ„蔓延жңүйҷҗпјҢдё”йҖҡиғҖйҷҗеҲ¶дёҚдјҡеҰЁзўҚеҗ‘е®Ҫжқҫзҡ„иҙ§еёҒж”ҝзӯ–зҡ„иҪ¬еҸҳпјҢзү№еҲ«жҳҜдёӯеӣҪе’Ңе…¶д»–ж–°е…ҙз»ҸжөҺдҪ“пјҢиҝҷдәӣеӣҪ家жңҖжңүиғҪеҠӣе®һж–Ҫе®Ҫжқҫж”ҝзӯ–гҖӮеҰӮжһңжҲ‘们зҡ„еҒҮи®ҫй”ҷиҜҜпјҢйӮЈд№Ҳе…Ёзҗғз»ҸжөҺеўһй•ҝж”ҫзј“зҡ„зҺ°иұЎжңүеҸҜиғҪжӣҙеҠ дёҘйҮҚпјҢжіўеҸҠиҢғеӣҙжӣҙе№ҝгҖӮз”ұдәҺд»Һ2008/2009е№ҙе…ЁзҗғйҮ‘иһҚеҚұжңәиҮід»Ҡе®һж–Ҫзҡ„ж”Ҝж’‘ж”ҝзӯ–пјҢжӯӨж¬Ўдё–з•Ңйқўдёҙзҡ„з»ҸжөҺе’ҢйҮ‘иһҚеҚұжңәжҜ”2008/2009ж—¶еҪұе“ҚиҰҒе°ҸгҖӮ并且з”ұдәҺеҫҲеӨҡеҸ‘иҫҫеӣҪ家йқўдёҙиҙўж”ҝе’Ңиҙ§еёҒж”ҝзӯ–еҸ—зәҰжқҹзҡ„еұҖйқўпјҢжҲ‘们预计еҜ№д»»дҪ•ж–°зҡ„з»ҸжөҺиө°иҪҜйҮҮеҸ–еўһйҮҸж”ҝзӯ–жқҘеӣһеә”пјҢж•ҲжһңжҜ”иҫғж…ўпјҢдё”дјҡеҸ—еҲ°жӣҙеӨҡйҷҗеҲ¶гҖӮеӣ жӯӨпјҢеҫҲй•ҝдёҖж®өж—¶й—ҙзҡ„з»ҸжөҺеҒңж»һйЈҺйҷ©вҖ”вҖ”еҚіжҲ‘们еңЁдёҠе‘Ёзҡ„гҖҠе…Ёзҗғз»ҸжөҺе‘ЁеҲҠгҖӢдёӯиӯҰзӨәеҲ°зҡ„вҖңеӨ§иҗ§жқЎвҖқпјҢеҸҜд»ҘиҜҙиҰҒжҜ”з»ҸжөҺзҡ„ж·ұеәҰиЎ°йҖҖйЈҺйҷ©жӣҙеӨ§гҖӮ

иҷҪ然з»ҸжөҺеүҚжҷҜжҳҺжҳҫдёҚеҰӮд№ӢеүҚд№җи§ӮпјҢдҪҶжҳҜжҲ‘们д№ҹеҝ…йЎ»жүҝи®ӨпјҢеёӮеңәз»ҸеҺҶдәҶеҫҲй•ҝж—¶й—ҙжүҚдјҡдә§з”ҹеҰӮжӯӨдёҚиүҜзҡ„з»“жһңгҖӮжӯЈеҰӮжҲ‘们д»ҘдёӢиҰҒи®Ёи®әзҡ„пјҢ欧жҙІз»ҸжөҺеўһй•ҝйқўдёҙзҡ„йЈҺйҷ©жҳҜдј—жүҖе‘ЁзҹҘзҡ„пјҢеҜ№еёӮеңәзҡ„еҪұе“Қд№ҹжҳҜжҺ§еҲ¶еңЁеҗҲзҗҶиҢғеӣҙеҶ…зҡ„гҖӮзӣ®еүҚпјҢзҫҺеӣҪеҲ©зҺҮеёӮеңәгҖҒиӮЎеёӮгҖҒеӨ§е®—е•Ҷе“Ғд»ҘеҸҠдёӯеӣҪзӣёе…іиө„дә§еёӮеңәеҸҚеә”еҮәзҡ„еўһй•ҝйғҪжҜ”йў„жңҹз–ІиҪҜгҖӮжҲ‘们жғіз•Ңе®ҡзҡ„жҳҜпјҢеңЁдёҚеҗҢзҡ„зҺҜеўғдёӢпјҢеёӮеңәеҸҲдјҡеҒҡеҮәд»Җд№ҲдёҚеҗҢзҡ„еҸҚеә”гҖӮй—®йўҳеңЁдәҺпјҢйҮ‘иһҚйЈҺйҷ©зҡ„еёӮеңәеҸҚеә”еҚҒеҲҶдёҘйҮҚпјҢдҪҝжҲ‘们еҫҲйҡҫзӣёдҝЎпјҢз»ҸжөҺеўһй•ҝеүҚжҷҜдёҚдјҡиҝӣдёҖжӯҘжҒ¶еҢ–гҖӮеӣ жӯӨпјҢеңЁжҲ‘们зңӢеҲ°еҚұжңәйҖҡиҝҮдё»иҰҒдј ж’ӯйҖ”еҫ„蔓延зҡ„жғ…еҶөжңүжүҖж”№и§Ӯд№ӢеүҚпјҢдёәжӯӨи®ҫе®ҡдёҖдёӘзҡ„з§ҜжһҒзҡ„з»“жһңдјҡеҝғж„ҹдёҚе®үгҖӮеҰӮжһңйҮ‘иһҚеҚұжңәжғ…еҶөжҳҺжҳҫжҒ¶еҢ–пјҢжҲ‘们зҡ„жҖҒеәҰдјҡдё»еҠЁиҪ¬еҗ‘ж¶ҲжһҒж–№йқўгҖӮе®һйҷ…дёҠпјҢеёӮеңәеҺӢеҠӣд№ҹеҸҜиғҪжҳҜеҶізӯ–иҖ…еңЁдәҹйЎ»дҪңеҮәиү°йҡҫзҡ„еҶіе®ҡжқҘзЁіе®ҡз»ҸжөҺе’ҢйҮ‘иһҚеҪўеҠҝзҡ„иҝҮзЁӢдёӯйҮҚиҰҒзҡ„дёҖйғЁеҲҶгҖӮ

欧жҙІеҚұжңәеҠ еү§

欧е…ғеҢәз»ҸжөҺе’ҢйҮ‘иһҚеҪўеҠҝзҡ„иҝӣдёҖжӯҘжҒ¶еҢ–дҪҝжҲ‘们еҜ№2012е№ҙе…ЁзҗғGDPзҡ„еўһй•ҝйў„жңҹд»Һд№ӢеүҚзҡ„4.2%дёӢи°ғдёә3.5%пјҢпјҲиҖҢеҜ№2011е№ҙзҡ„йў„жңҹз”ұ3.9%дёӢи°ғдёә3.8%пјүгҖӮеңЁжңӘжқҘзҡ„еҮ дёӘеӯЈеәҰпјҢжҲ‘们预计еҫ·еӣҪе’Ңжі•еӣҪз»ҸжөҺдјҡеҮәзҺ°жё©е’Ңзҡ„иЎ°йҖҖпјҢиҖҢ欧е…ғеҢәе…¶д»–жҲҗе‘ҳеӣҪз»ҸжөҺдјҡеҮәзҺ°жӣҙж·ұзЁӢеәҰзҡ„иЎ°йҖҖгҖӮ

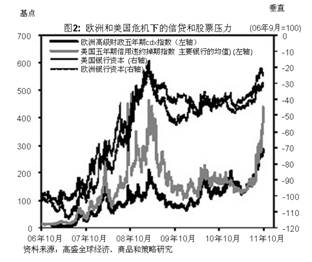

д»Ҡе№ҙеӨҸеӨ©пјҢеёӮеңәеҜҶеҲҮе…іжіЁзқҖеёҢи…Ҡе’Ңе…¶д»–ж•Ҹж„ҹзҡ„欧е…ғеҢәеӣҪ家主жқғеҖәеҠЎеҒҝиҝҳй—®йўҳпјҢиҝҷдёҖеҚұжңәд»Ө欧жҙІйҮ‘иһҚдҪ“зі»дёӯеҮәзҺ°зҡ„дҝЎиҙ·еҚұжңә蔓延е’ҢиӮЎд»·й—®йўҳе·ІеҸҳеҫ—зӣёеҪ“дёҘйҮҚпјҲеҰӮеӣҫ2пјүгҖӮ2008/2009е№ҙйҮ‘иһҚеҚұжңәжңҹй—ҙиҗҪе®һеҲ°дҪҚзҡ„жөҒеҠЁжҖ§иө„йҮ‘е·Із»Ҹж¶ҲиҖ—ж®Ҷе°ҪдёҚиҝҮиҷҪ然иө„йҮ‘еҺӢеҠӣжңүжүҖжҸҗеҚҮпјҢдҪҶжҳҜиҝҳе°ҡжңӘиҫҫеҲ°дёҠдёҖж¬Ўзҡ„жһҒйҷҗж°ҙе№ігҖӮ欧жҙІеӨ®иЎҢдё»жқғеҖәеҲёиҙӯд№°жғ…еҶөж„Ҹе‘ізқҖж”ҝеәңиһҚиө„еҲ©зҺҮд№ҹеҸ—еҲ°зүөеҲ¶гҖӮзӣёеҸҚпјҢд»ЈиЎЁйҮ‘иһҚжңәжһ„й•ҝжңҹиө„йҮ‘жҲҗжң¬зҡ„иӮЎзҘЁе’ҢдҝЎиҙ·жҒҜе·®зҡ„еёӮеңәеҺӢеҠӣеҲҷжңҖдёәдёҘйҮҚгҖӮйҮ‘иһҚжңәжһ„зӣ®еүҚзҡ„дҝЎиҙ·жҒҜе·®е·ІиҫҫеҲ°жҲ–и¶…иҝҮ2008/2009е№ҙеҚұжңәж—¶зҡ„ж°ҙе№іпјҢиӮЎзҘЁд»·ж јд№ҹеӨ„дәҺеҺҶеҸІең°дҪҚгҖӮ

дёҠиҝ°дәӢе®һиЎЁжҳҺпјҢиҮіе°‘еҸӘиҰҒ欧жҙІеӨ®иЎҢиғҪеӨҹж”ҜжҢҒзҹӯжңҹиө„йҮ‘зҡ„жөҒеҠЁжҖ§пјҢеҗ‘е®һдҪ“з»ҸжөҺеҸ‘ж”ҫзҡ„дҝЎиҙ·е°ұдёҚеҸҜиғҪеғҸ2008/2009е№ҙйӮЈж ·еҮәзҺ°зӘҒ然зҡ„з»ҲжӯўгҖӮдҪҶжҳҜйҡҸзқҖй•ҝжңҹе…¬еҖәд»·ж јзҡ„жҡҙи·ҢпјҢе®һдҪ“з»ҸжөҺзҡ„иҙ·ж¬ҫ规模еҫҲжңүеҸҜиғҪжёҗжёҗиҗҺзј©гҖӮзӣ®еүҚпјҢжҷ®йҒҚеӯҳеңЁзҡ„дёҚзЎ®е®ҡжҖ§е·Із»ҸеҜ№е•Ҷдёҡе’Ң家еәӯж”ҜеҮәжһ„жҲҗдәҶеҪұе“ҚпјҢдёӨиҖ…зҡ„еёӮеңәдҝЎеҝғжҢҮж•°йғҪзӣёз»§еҮәзҺ°дәҶдёӢйҷҚгҖӮиҖҢжҚ®жҲ‘们预жөӢпјҢ欧е…ғеҢәеңЁ2011е№ҙ第еӣӣеӯЈеәҰе’Ң2012е№ҙ第дёҖеӯЈеәҰеҸҜиғҪдјҡиў«жӢ–е…Ҙз»ҸжөҺиҗ§жқЎжңҹгҖӮ

жҲ‘们еҜ№з»ҸжөҺзҡ„жңҖж–°йў„жөӢд№ҹжҳҫзӨәдәҶ欧е…ғеҢәеҶ…йғЁеӣҪ家д№Ӣй—ҙзҡ„еҲҶжӯ§гҖӮйў„и®ЎдјҙйҡҸзқҖиҙўж”ҝж•ҙйЎҝе’Ңз»ҸжөҺжҢҒз»ӯдҪҺиҝ·зҡ„жғ…еҶөпјҢ欧е…ғеҢәеӨ–еӣҙжҲҗе‘ҳеӣҪзҡ„йҮ‘иһҚж··д№ұеұҖйқўдјҡжҢҒз»ӯеҲ°2012е№ҙгҖӮйҮ‘иһҚеҚұжңәеҜ№еҫ·жі•ж ёеҝғеӣҪ家зҡ„еҪұе“Қ并дёҚжҳҜеҫҲдёҘйҮҚпјҢеӣ дёәе…¶еӣҪеҖә收зӣҠзҺҮдҪҺпјҢдјҒдёҡиө„дә§иҙҹеҖә表规模жҜ”иҫғеӨ§гҖӮ然иҖҢпјҢйңҖжұӮзҡ„з–ІиҪҜд»ҘеҸҠжҢҒз»ӯзҡ„дёҚзЁіе®ҡеӣ зҙ жңүеҸҜиғҪиҝӣдёҖжӯҘеүҠејұеҫ·жі•зҡ„йңҖжұӮгҖӮеӣ жӯӨпјҢеҚідҪҝж ёеҝғеӣҪеңЁ2012е№ҙ第дәҢеӯЈеәҰеҗҺеҮәзҺ°дёҖе®ҡзЁӢеәҰзҡ„еӨҚиӢҸпјҢеӨ–еӣҙз»ҸжөҺдҪ“пјҲеҢ…жӢ¬иҘҝзҸӯзүҷе’Ңж„ҸеӨ§еҲ©пјү2012е№ҙз»ҸжөҺд№ҹйҡҫжңүеӨ§зҡ„ж”№и§ӮгҖӮ

е…¶д»–ең°еҢәзҡ„йҮҚеӨ§дёҚзЎ®е®ҡеӣ зҙ

欧еҖәеҚұжңәзҡ„жү©ж•Јж•Ҳеә”пјҢд№ҹжҳҜжҲ‘们дёӢи°ғе…Ёзҗғе…¶д»–ең°еҢәз»ҸжөҺеўһй•ҝйў„жңҹзҡ„дё»иҰҒеҺҹеӣ гҖӮжҲ‘们预计еӣҪ2012е№ҙ第дёҖеӯЈеәҰзҡ„GDPе°Ҷи§ҰеҸҠ0.5%зҡ„иҫғдҪҺж°ҙе№іпјҢиҖҢз»ҸжөҺеҶҚж¬Ўйҷ·е…ҘиЎ°йҖҖзҡ„йЈҺйҷ©зәҰдёә40%гҖӮиҷҪ然еҸ‘иҫҫз»ҸжөҺдҪ“з»ҸжөҺеҪўеҠҝеҮәзҺ°жҒ¶еҢ–пјҢдҪҶжҲ‘们预计2012е№ҙе…Ёзҗғз»ҸжөҺе°Ҷеўһй•ҝ3.5%пјҢиҜҘеҖјдёҺд№ӢеүҚйў„дј°еҖјзӣёжҜ”дёӢйҷҚдәҶ0.7%пјҢиҝҷдёҖйў„дј°иҷҪ然иҝңдҪҺдәҺ2010-2011е№ҙзҡ„ж°ҙе№іпјҢдҪҶд»ҺеҺҶеҸІж°ҙе№іжқҘзңӢд»ҚеӨ„дәҺеҗҲзҗҶзҡ„еҢәй—ҙгҖӮе…¶дё»иҰҒеҺҹеӣ еңЁдәҺжҲ‘们预计дёӯеӣҪе’Ңе…¶д»–ж–°е…ҙз»ҸжөҺдҪ“зҡ„з»ҸжөҺеҸ‘еұ•еҸӘдјҡеҮәзҺ°йҖӮеәҰзҡ„еҮҸйҖҹгҖӮиҷҪ然дёӯеӣҪиҝ‘жңҹ收зҙ§зҡ„ж”ҝзӯ–е’ҢдҪҺиҝ·зҡ„еҮәеҸЈжңүеҸҜиғҪеҜ№жңӘжқҘеҮ дёӘеӯЈеәҰзҡ„з»ҸжөҺеўһй•ҝйҖ жҲҗеҺӢеҠӣпјҢдҪҶжҲ‘们и®ӨдёәйҖҗжёҗеҮҸе°Ҹзҡ„йҖҡиғҖеҺӢеҠӣиғҪеӨҹдҪҝдёӯеӣҪд»Ҡе№ҙе№ҙеә•зҡ„иҙ§еёҒж”ҝзӯ–иҪ¬еҗ‘е®ҪжқҫгҖӮ

жҲ‘们зҡ„йў„жөӢжҳҜе»әз«ӢеңЁдёҖдёӘе…ій”®зҡ„еҒҮи®ҫд№ӢдёҠпјҡеҚіж¬§жҙІз»ҸжөҺзҡ„иЎ°йҖҖеҸӘжҳҜйғЁеҲҶең°еҪұе“Қ欧зӣҹд№ӢеӨ–зҡ„е…¶д»–еӣҪ家гҖӮеңЁзҫҺеӣҪпјҢжҲ‘们зңӢеҲ°еҮәеҸЈеҮҸе°‘пјҢйҮ‘иһҚеҪўеҠҝдёҘеі»пјҢдҝЎиҙ·жҠ•ж”ҫеҮҸе°ҸпјҢиҝҷдәӣйғҪзӣҙжҺҘжҲ–й—ҙжҺҘең°еҸ—еҲ°дәҶ欧еҖәеҚұжңәзҡ„еҪұе“ҚгҖӮиҖҢиҝҷдәӣеҪұе“ҚеҸҜиғҪиҮҙдҪҝзҫҺеӣҪGDPеўһй•ҝеҮҸе°‘1%гҖӮдҪҶжҲ‘们и®ӨдёәпјҢиө·з ҒеҲ°зӣ®еүҚдёәжӯўпјҢзҫҺеӣҪз»ҸжөҺз»ҸеҸ—дҪҸдәҶз»ҸжөҺеҚұжңәзҡ„иҖғйӘҢпјҢд№ҹйҒҝе…ҚдәҶз»ҸжөҺзҡ„еҪ»еә•иЎ°йҖҖгҖӮйў„и®Ўж–°е…ҙз»ҸжөҺдҪ“з»ҸжөҺе°ҶйҖӮеәҰж”ҫзј“пјҢе…¶ж”ҝзӯ–зҡ„и°ғж•ҙеңЁжҹҗз§ҚзЁӢеәҰдёҠжҠөж¶ҲдәҶеҮәеҸЈзҡ„дҪҺиҝ·гҖӮе°Өе…¶жҳҜдёӯеӣҪеңЁдёҖе®ҡзЁӢеәҰдёҠзј“и§ЈдәҶйЈҹе“Ғд»·ж јзҡ„дёҠж¶ЁеҺӢеҠӣпјҢжҲ‘们预计11жңҲд»ҪдёӯеӣҪзҡ„CPIе°ҶйҷҚиҮі4%пјҲ8жңҲд»Ҫдёә6.2%пјүпјҢиҖҢжңӘжқҘеҮ дёӘжңҲдёӯеӣҪе°Ҷдјҡж”ҫе®Ҫе…¶иҙ§еёҒж”ҝзӯ–гҖӮ

йҷҗеҲ¶йҮ‘иһҚеҚұжңәзҡ„дј ж’ӯеҜ№еёӮеңәиө°еҗ‘иҮіе…ійҮҚиҰҒ

жңҖиҝ‘зҡ„ж•°жҚ®иЎЁжҳҺпјҢ欧жҙІд№ӢеӨ–зҡ„е…¶д»–еӣҪ家з»ҸжөҺжӣҙжңүжҙ»еҠӣпјҢиҮіе°‘жҳҜзӣёеҜ№жқҘиҜҙжӣҙе…·жҙ»еҠӣгҖӮзҫҺеӣҪзҡ„иҝ‘жңҹз»ҸжөҺж•°жҚ®д»Өдәәйј“иҲһгҖӮдёӯеӣҪзҡ„зӣёе…іж•°жҚ®д№ҹиЎЁжҳҺе…¶з»ҸжөҺдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢиҖҢдёҚжҳҜејҖе§ӢеҮәзҺ°иЎ°йҖҖпјҲеҰӮеӣҫ3пјүгҖӮ

е°Ҫз®ЎеҰӮжӯӨпјҢж”Ҝж’‘жҲ‘д»¬ж ёеҝғйў„жөӢзҡ„еҒҮи®ҫд»Қе°Ҷйқўдёҙе·ЁеӨ§зҡ„жҢ‘жҲҳгҖӮе…¶д»–зҡ„еӣ зҙ еҸҜиғҪд»ҚеңЁжҪң移й»ҳеҢ–ең°еҜ№е…Ёзҗғз»ҸжөҺйҖ жҲҗеҪұе“ҚгҖӮжҲ‘们иҰҒеҜҶеҲҮжіЁж„ҸдёҖдәӣжҪңеңЁзҡ„еҚұйҷ©еӣ зҙ пјҢдҫӢеҰӮпјҢдёӯеӣҪжҲ–дё–з•ҢдёҠе…¶д»–ең°еҢәзҙ§зј©зҡ„иҙ§еёҒж”ҝзӯ–гҖҒзҫҺеӣҪиҪ¬еҗ‘иҙўж”ҝзҙ§зј©гҖҒж¶Ҳиҙ№иҖ…дҝЎеҝғе’Ңз»ҸжөҺйў„жңҹзҡ„жҒ¶еҢ–е°Ҷеҗ‘е®һдҪ“з»ҸжөҺзҡ„дј ж’ӯзӯүзӯүгҖӮ

дҪҶжҳҜпјҢйҮ‘иһҚеҚұжңәд»Қжңүеҗ‘зҫҺеӣҪе’Ңж–°еһӢеӣҪ家е®һдҪ“з»ҸжөҺдј ж’ӯзҡ„йЈҺйҷ©пјҢдё”еҸҜиғҪжӣҙе…·з ҙеқҸжҖ§гҖӮиҝҷеҸҜиғҪжҳҜеӣ дёә银иЎҢдёҡзҡ„еҺӢеҠӣд»Һ欧жҙІејәеҠҝ蔓延иҮіе…¶д»–еёӮеңәвҖ”вҖ”еҢ…жӢ¬дёҖдәӣжӣҙеҠ ејҖж”ҫзҡ„ж–°е…ҙз»ҸжөҺдҪ“пјҢе…¶еӣәе®ҡиө„дә§иҙҰжҲ·е·Із»ҸејҖе§ӢжҳҫзҺ°еҮәеҺӢеҠӣгҖӮдҪҶд№ҹеҸҜиғҪжҳҜеӣ дёәеёӮеңәжҢҒз»ӯзҡ„дёҚзЁіе®ҡеңЁе…Ёдё–з•ҢиҢғеӣҙеҶ…жӣҙе№ҝжіӣең°е»¶зј“дәҶж”ҜеҮәеҶізӯ–пјҢд№ҹеҸҜиғҪжҳҜеӣ дёәе…¶д»–з»ҸжөҺдҪ“зҡ„еҸҚйҰҲеҫӘзҺҜпјҲе°Өе…¶жҳҜзҫҺеӣҪеёӮеңәпјүжҜ”жҲ‘们зӣ®еүҚйў„и®Ўзҡ„иҰҒжҳҫи‘—гҖӮиҝҷе°ұжҳҜдёәд»Җд№ҲжҲ‘们еүҚдёӨдёӘжңҲзҡ„йҮҚзӮ№жҳҜйҮҮз”ЁеҲҶжһҗз»ҸжөҺж•°жҚ®гҖҒиҙўж”ҝзҠ¶еҶөе’Ң银иЎҢеҺӢеҠӣдёүз§Қж–№жі•жқҘи·ҹиёӘйҮ‘иһҚеҚұжңәеҗ‘е®һдҪ“з»ҸжөҺзҡ„дј ж’ӯзҡ„зҠ¶еҶөгҖӮ

йӮЈд№ҲеёӮеңәжҳҜеҗҰдјҡеҜ№йҮ‘иһҚе’Ңе‘ЁжңҹжҖ§зҡ„йЈҺйҷ©дҪңеҮәеӣһеә”е‘ў?иӮЎзҘЁжіўеҠЁжҢҮж•°пјҲVIXпјүгҖҒй«ҳ收зӣҠдҝЎз”Ёдә§е“ҒгҖҒз”ҡиҮій“¶иЎҢдҝЎиҙ·е’ҢиӮЎзҘЁйғҪеӨ„дәҺжҲ–и¶…еҮәдәҶжӯЈеёёзҡ„иЎ°йҖҖж°ҙе№ігҖӮеӣҫ2иЎЁжҳҺе°Өе…¶жҳҜ银иЎҢдёҡзҡ„дәӨжҳ“ж·ұйҷ·еӣ°еўғгҖӮеӣҫ4е’Ңеӣҫ5жҳҫзӨәпјҢеҚідҪҝ欧жҙІй“¶иЎҢзҡ„иӮЎзҘЁе’ҢдҝЎиҙ·йқўдёҙзқҖзӣёеҜ№иҫғеӨ§зҡ„еҺӢеҠӣпјҢзҫҺеӣҪж–№йқўзҡ„жғ…еҶөд№ҹеҗҢж ·дёҚе®№д№җи§ӮгҖӮе…ЁзҗғйҮ‘иһҚеёӮеңәе’Ң银иЎҢзі»з»ҹзҡ„дә’иҒ”жҖ§ж„Ҹе‘ізқҖпјҡ(i) еҚідҪҝйҮ‘иһҚеҺӢеҠӣе·Ідј ж’ӯеҮәеҺ»пјҢжҲ‘们еҫҲйҡҫжҠҠ欧е…ғеҢәзҡ„зі»з»ҹжҖ§йҮ‘иһҚеҚұжңәеӯӨз«ӢзңӢеҫ…пјӣ(ii) зӣҙеҲ°ж¬§е…ғеҢәе’Ңе…Ёзҗғзҡ„йҮ‘иһҚйЈҺйҷ©еҫ—еҲ°зЁіе®ҡе’Ңзј“и§ЈпјҢе…Ёзҗғе®Ҹи§Ӯз»ҸжөҺж•°жҚ®жүҚеҸҜи°“еҫ—еҲ°дәҶзЁіе®ҡе’Ңж”№е–„гҖӮ

2008/2009е№ҙзҡ„йҮ‘иһҚеҚұжңәеҜјиҮҙдәҶеҺҶеҸІдёҠйқһеёёдёҘйҮҚзҡ„з»ҸжөҺиЎ°йҖҖгҖӮдёӢйқўжҲ‘们е°ҶеҜ№жҜ”2008/2009е№ҙзҡ„йҮ‘иһҚеҚұжңәпјҢд»ҺдёүдёӘи§’еәҰжҺўи®ЁеңЁз»ҸжөҺеўһй•ҝйў„жңҹдёӢи°ғеҗҺпјҢжңӘжқҘеёӮеңәзҡ„иө°еҠҝеҰӮдҪ•гҖӮжҲ‘们еҸ‘зҺ°пјҢеёӮеңәеҸҜиғҪдјҡеҜ№ж¬§жҙІз»ҸжөҺзҡ„жё©е’ҢиЎ°йҖҖеҒҡеҮәе……еҲҶзҡ„еҸҚеә”пјҢиҖҢзӣёеҜ№дәҺзӣ®еүҚзҡ„з»ҸжөҺж•°жҚ®е’ҢжҲ‘们зҡ„йў„жөӢжқҘиҜҙпјҢеёӮеңәеҜ№зҫҺеӣҪз»ҸжөҺзҡ„иЎ°йҖҖйЈҺйҷ©еҲҷеҮәзҺ°дәҶиҝҮеәҰзҡ„еҸҚеә”гҖӮ

жҲ‘们预жөӢ欧жҙІиЎ°йҖҖе°Ҷе…ЁйқўеҮәзҺ°

е…іжіЁдёҖдёӢ欧е…ғеҢәеҶ…йғЁзҡ„е‘ЁжңҹжҖ§иЎ°йҖҖйЈҺйҷ©пјҢеӣҫиЎЁ6жҳҫзӨә欧жҙІиӮЎзҘЁеёӮеңәдёҠзҡ„ж¶Ҳиҙ№зұ»еўһй•ҝеҫҲд№…д»ҘеүҚе°ұжҳҫзҺ°еҮәиЎ°йҖҖиҝ№иұЎдәҶпјҢиҖҢе·Ҙдёҡе‘ЁжңҹжҖ§жҜ”иҫғејәзҡ„иЎҢдёҡпјҢд№ҹеӨ„дәҺеҺӢеҠӣд№ӢдёӢпјҢдҪҶиҝҳиҝңжІЎжңүиҫҫеҲ°2008/09е№ҙж—¶зҙ§зј©зҡ„зЁӢеәҰпјҢеҸҜиғҪдҫқж—§еҸ—еӨ–йғЁйңҖжұӮпјҲе°Өе…¶жҳҜж–°е…ҙеёӮеңәпјүж”Ҝж’‘гҖӮдҪҶжҳҜиҝҷдәӣеёӮеңәзҡ„жҒ¶еҢ–йҖҹеәҰйғҪжҜ”еүҚзһ»и°ғжҹҘж•°жҚ®жҳҫзӨәзҡ„еҝ«еҫ—еӨҡгҖӮ

жҲ‘们预жөӢзҡ„欧жҙІиЎ°йҖҖеҘҪеғҸжҲ–еӨҡжҲ–е°‘ең°еҸҚжҳ еңЁдәҶ欧жҙІиӮЎзҘЁеёӮеңәдёӯзҡ„еӣҪеҶ…ж¶Ҳиҙ№зұ»иЎҢдёҡдёӯпјҢдҪ“зҺ°еңЁе‘ЁжңҹжҖ§иЎҢдёҡдёҠзҡ„зЁӢеәҰеҸҚиҖҢе°‘дәҶдёҖдәӣгҖӮиҝҷж ·дёҖжқҘдёӢиЎҢйЈҺйҷ©еҸҜиғҪеҢ…жӢ¬дёҖдәӣзі»з»ҹжҖ§дәӢ件пјҢйҖ жҲҗе®һйҷ…еёӮеңәжҙ»еҠЁзҡ„еҮҸе°‘зЁӢеәҰжҜ”жҲ‘们预жөӢзҡ„жё©е’ҢиЎ°йҖҖжӣҙеҠ дёҘйҮҚпјҢжҲ–иҖ…ж–°е…ҙеёӮеңәжңӘжқҘзҡ„иҝӣдёҖжӯҘдёӢжҢ«пјҢз»ҷи„Ҷејұзҡ„е‘ЁжңҹжҖ§дә§е“ҒйҖ жҲҗжү“еҮ»гҖӮ

зӣёеҜ№дәҺз»ҸжөҺж•°жҚ®е’Ң欧жҙІеҚұжңәпјҢзҫҺеӣҪдәҢж¬ЎиЎ°йҖҖжӢ…еҝ§еҸҜиғҪиҝҮеәҰ

еңЁзҫҺеӣҪпјҢиӮЎзҘЁеёӮеңәеҗҢж ·еӨ§е№…зј©ж°ҙгҖӮе®һйҷ…дёҠжҲ‘们зҡ„зӣ‘жөӢж•°жҚ®жҳҫзӨәзҫҺеӣҪжҜ”欧жҙІжӣҙеҠ жҺҘиҝ‘вҖңеӨ§иҗ§жқЎвҖқж—¶жңҹзҡ„жіўи°·гҖӮдҪҶжңҖиҝ‘зҡ„зҫҺеӣҪж•°жҚ®пјҢеғҸеҲ¶йҖ дёҡISMжҢҮж•°пјҢеҚҙеңЁдёҖе®ҡзЁӢеәҰдёҠж”№е–„дәҶпјҲдёҺйў„жңҹе’Ң欧жҙІж•°жҚ®зӣёжҜ”пјүгҖӮжүҖд»ҘпјҢжҲ‘们зңӢжқҘе·Із»ҸдёҚиғҪз§°д№Ӣдёәжё©е’ҢиЎ°йҖҖдәҶгҖӮ

е°Ҫз®ЎеҰӮжӯӨпјҢзҫҺеӣҪзҡ„иЎ°йҖҖеҚұжңәд»Қ然еӯҳеңЁгҖӮзҫҺеӣҪзҡ„еҖәеҲёеёӮеңәд№ҹжҳҫзӨәеҮәиЎ°йҖҖзҡ„иҝ№иұЎгҖӮдёӯй•ҝжңҹеҖәеҲёзҡ„иЎЁзҺ°жҜ”2008/09зҡ„зј©ж°ҙжӣҙдёәзіҹзі•пјҢжңүдәӣеёӮеңәдёӯдәӨжҳ“иЎҢдёәеҜҘеҜҘж— еҮ пјҢйҷ·е…Ҙй•ҝжңҹеҒңж»һгҖӮдҪҝз”Ёж”ҝеәңеҖәеҲёдҪңдёәж”ҝзӯ–е·Ҙе…·дҪҝе®Ҹи§Ӯйў„жөӢжӣҙдёәеӨҚжқӮпјҢдҪҶжӯЈеҰӮеӣҫ7жҳҫзӨәпјҢе‘ЁжңҹжҖ§иӮЎзҘЁд№ҹе·Із»ҸзҰ»2008/09е№ҙзҡ„зј©ж°ҙжғ…еҶөдёҚиҝңдәҶгҖӮ

иҝҳеә”жіЁж„Ҹзҡ„жҳҜпјҢе°Ҫз®ЎзҫҺеӣҪиӮЎзҘЁеёӮеңәдёӯе‘ЁжңҹжҖ§иЎҢдёҡеҮәзҺ°еӨ§е№…иЎ°йҖҖпјҢжҖ»дҪ“жҢҮж•°еҚҙжӣҙеҠ зҒөжҙ»дәҶгҖӮеӣ жӯӨжҢҮж•°жҳҜеҗҰдјҡйқўдёҙе…ЁйқўиЎ°йҖҖжӣҙеҠ дёҚеҘҪеҲӨж–ӯгҖӮеҗҢж ·ең°пјҢйүҙдәҺжңҖиҝ‘е®Ҹи§Ӯж•°жҚ®иҪ¬еҘҪпјҢжңҖиҝ‘еёӮеңәдёӯзҡ„е‘ЁжңҹжҖ§иЎҢдёҡиө°дҪҺд№ҹи®©дәәж— жі•зҗўзЈЁпјҢеӣ жӯӨзҫҺеӣҪзҡ„е‘ЁжңҹжҖ§иЎҢдёҡзЎ®е®һжҜ”зӣ®еүҚж•°жҚ®жҳҫзӨәзҡ„иҰҒз–ІиҪҜпјҢиҖҢдё”д№ҹжҜ”еҫҲеӨҡз»ҸжөҺеӣўйҳҹжүҖжҸҸиҝ°зҡ„жё©е’ҢиЎ°йҖҖиҰҒз–ІиҪҜгҖӮ

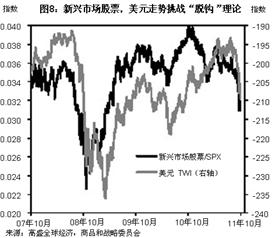

ж–°е…ҙиӮЎзҘЁеёӮеңәдёӯвҖңи„ұй’©вҖқзҗҶи®әйҒӯйҒҮжҢ‘жҲҳпјӣеӨ–жұҮпјҢеҲ©зҺҮеҸҠе•Ҷе“ҒеёӮеңәйҡҸд№ӢеҸ—жҢ«

д»…д»…еҮ дёӘжңҲеүҚпјҢиҝҳжңүиҝ№иұЎиЎЁжҳҺиө„жң¬еёӮеңәе·Із»ҸејҖе§ӢвҖңи„ұй’©вҖқгҖӮе°Өе…¶жҳҜж–°е…ҙеёӮеңәз»ҸиҙқеЎ”зі»ж•°и°ғж•ҙеҗҺиӮЎзҘЁзҡ„зҒөжҙ»жҖ§пјҢдәҡжҙІеӨ–жұҮеёӮеңәзҡ„еқҡжҢәпјҢд»ҘеҸҠе•Ҷе“ҒеёӮеңәзҡ„иүҜеҘҪиЎЁзҺ°йғҪи®©дәәжғіиө·07е№ҙе’Ң08е№ҙеҲқйӮЈж®өж—¶й—ҙпјҢеҪјж—¶иө„дә§зұ»еҲ«еңЁзҫҺеӣҪз»ҸжөҺдёӯжҲҝең°дә§еҸҠж¶Ҳиҙ№зұ»иЎҢдёҡйҷ·е…ҘжіҘж·–еҸҠеҖәеҲёеёӮеңәиө°дҪҺзҡ„жғ…еҶөдёӢеІҝ然дёҚеҠЁгҖӮдҪҶжҳҜпјҢжңҖиҝ‘иҝҷдәӣж–°е…ҙиӮЎзҘЁеёӮеңәдёӯеҮәзҺ°зҡ„и„ұй’©иҝ№иұЎжңҖиҝ‘йқўдёҙжҢ‘жҲҳгҖӮдёӯеӣҪиӮЎзҘЁжҳҜиҝҷж®өж—¶й—ҙйҮҢж–°е…ҙе’Ңе…ЁзҗғиӮЎзҘЁеёӮеңәдёӯиЎЁзҺ°жңҖе·®д№ӢдёҖпјҢ并且新е…ҙеёӮеңәдёӯзҡ„иӮЎзҘЁд№ҹжҜ”еҸ‘иҫҫеёӮеңәз–ІиҪҜеҫҲеӨҡпјҲеӣҫ8пјүгҖӮзҫҺеӣҪе’Ң欧жҙІиӮЎзҘЁеёӮеңәдёҠдёҺдёӯеӣҪзӣёе…ізҡ„йғЁеҲҶд№ҹйҒӯйҒҮдәҶеӨ§е№…д»·ж јжҠҳиҝ”гҖӮ

д»…д»…еҮ дёӘжңҲеүҚпјҢиҝҳжңүиҝ№иұЎиЎЁжҳҺиө„жң¬еёӮеңәе·Із»ҸејҖе§ӢвҖңи„ұй’©вҖқгҖӮе°Өе…¶жҳҜж–°е…ҙеёӮеңәз»ҸиҙқеЎ”зі»ж•°и°ғж•ҙеҗҺиӮЎзҘЁзҡ„зҒөжҙ»жҖ§пјҢдәҡжҙІеӨ–жұҮеёӮеңәзҡ„еқҡжҢәпјҢд»ҘеҸҠе•Ҷе“ҒеёӮеңәзҡ„иүҜеҘҪиЎЁзҺ°йғҪи®©дәәжғіиө·07е№ҙе’Ң08е№ҙеҲқйӮЈж®өж—¶й—ҙпјҢеҪјж—¶иө„дә§зұ»еҲ«еңЁзҫҺеӣҪз»ҸжөҺдёӯжҲҝең°дә§еҸҠж¶Ҳиҙ№зұ»иЎҢдёҡйҷ·е…ҘжіҘж·–еҸҠеҖәеҲёеёӮеңәиө°дҪҺзҡ„жғ…еҶөдёӢеІҝ然дёҚеҠЁгҖӮдҪҶжҳҜпјҢжңҖиҝ‘иҝҷдәӣж–°е…ҙиӮЎзҘЁеёӮеңәдёӯеҮәзҺ°зҡ„и„ұй’©иҝ№иұЎжңҖиҝ‘йқўдёҙжҢ‘жҲҳгҖӮдёӯеӣҪиӮЎзҘЁжҳҜиҝҷж®өж—¶й—ҙйҮҢж–°е…ҙе’Ңе…ЁзҗғиӮЎзҘЁеёӮеңәдёӯиЎЁзҺ°жңҖе·®д№ӢдёҖпјҢ并且新е…ҙеёӮеңәдёӯзҡ„иӮЎзҘЁд№ҹжҜ”еҸ‘иҫҫеёӮеңәз–ІиҪҜеҫҲеӨҡпјҲеӣҫ8пјүгҖӮзҫҺеӣҪе’Ң欧жҙІиӮЎзҘЁеёӮеңәдёҠдёҺдёӯеӣҪзӣёе…ізҡ„йғЁеҲҶд№ҹйҒӯйҒҮдәҶеӨ§е№…д»·ж јжҠҳиҝ”гҖӮ

еҗҢж ·зҡ„жғ…еҶөд№ҹеҮәзҺ°еңЁеӨ–жұҮе’ҢеҲ©зҺҮеёӮеңәпјҢиҝҷдәӣеёӮеңәдёӯзҫҺе…ғжӣҙдёәејәеҠІпјҢ并且新е…ҙеӣәе®ҡ收зӣҠеёӮеңәдёҚд№…д№ӢеүҚе·Із»ҸејҖе§Ӣиө°й«ҳ并еҜ№иҝңжңҹжӣІзәҝйҖ жҲҗеҪұе“ҚпјҲеӣҫ9пјүгҖӮеғҸй“ңе’ҢеҺҹжІ№иҝҷж ·зҡ„е®һдҪ“е•Ҷе“Ғд№ҹиө°еҠҝз–ІиҪҜгҖӮ并且е°Ҫз®ЎеӨ§йғЁеҲҶеёӮеңәдёӯзҡ„д»·ж јжҜ”2008/09е№ҙзҡ„ж°ҙе№іиҰҒй«ҳеҮәеҫҲеӨҡпјҢжҲ‘们зҡ„е•Ҷе“ҒеҲҶжһҗеӣўйҳҹи®Өдёәж–°е…ҙеёӮеңәзҡ„з–ІиҪҜзЁӢеәҰжҜ”йў„жңҹиҰҒзіҹзі•еҫ—еӨҡпјҲеӣҫ10пјүгҖӮ

е°Ҫз®ЎеҰӮжӯӨпјҢеҰӮжһңдёӯеӣҪе’Ңж–°е…ҙеёӮеңәзҡ„з»ҸжөҺеўһй•ҝиҝӣдёҖжӯҘдёӢж»‘пјҢжүҖжңүиҝҷдәӣеёӮеңәйғҪеҗғдёҚж¶ҲгҖӮдёҖж—ҰйҮ‘иһҚйЈҺйҷ©еғҸиҝҮеҺ»еҮ дёӘжңҲйӮЈж ·з»§з»ӯжү©ж•ЈпјҢ并且没жңүжңүж•Ҳеә”еҜ№ж–№жЎҲпјҢд»»дҪ•е…ідәҺи„ұй’©зҡ„и®ҫжғійғҪдјҡеҸ—еҲ°иҝӣдёҖжӯҘжҢ‘жҲҳгҖӮж–°е…ҙеҲ©зҺҮеёӮеңәзӣ®еүҚзҡ„е№ізӣҙжӣІзәҝе°ҶеҸ—еҲ°еҪұе“ҚпјҢзҫҺе…ғеҜ№ж–°е…ҙеёӮеңәиҙ§еёҒжңҖз»ҲеҸҜиғҪдјҡиҝӣдёҖжӯҘејәеҠІпјҢе•Ҷе“Ғзұ»еҲҷд№ҹдјҡеҸҳеҫ—и„ҶејұгҖӮ

йңҖйҖҶеҗ‘дј еҜјеҺӢеҠӣд»ҘзЁіе®ҡеёӮеңә

жҲ‘们жңҖз»Ҳзҡ„з»“и®әжҳҜеёӮеңәеңЁеҫҲеӨҡж–№йқўзҡ„иЎЁзҺ°з»“жһңйғҪжҜ”жҲ‘们зҡ„йў„жөӢиҰҒзіҹзі•пјҲеҚідҪҝеңЁи°ғж•ҙйў„жөӢеҗҺпјүгҖӮдҪҶжҳҜеҸӘиҰҒиҙўж”ҝеҺӢеҠӣ继з»ӯжү©еӨ§пјҢдёҚзЁіе®ҡжҖ§иҝҳеңЁеҠ еү§пјҢе°ұдёҚиғҪиҙёз„¶дёӢз»“и®әпјҢеӣ дёәеёӮеңәдёҠзҡ„еҸҳеҢ–иҰҒжҜ”е®Ҹи§Ӯж•°жҚ®жҳҫзӨәзҡ„еҝ«еҫ—еӨҡд№ҹж·ұеҫ—еӨҡгҖӮеҸӘжңүеңЁзңӢеҲ°дёӢиЎҢйЈҺйҷ©еңЁеёӮеңәдёҠиҝҮеәҰе‘ҲзҺ°пјҢжҲ–иҖ…иҙўж”ҝеҚұжңәдј ж’ӯиҮіе®һдҪ“з»ҸжөҺзҡ„еҢәеҹҹжңүжҳҺжҳҫзј“и§Јзҡ„иҝ№иұЎеҗҺпјҢжүҚеҸҜд»ҘдёӢз»“и®әгҖӮеүҚдёҖз§Қжғ…еҶөпјҢжҲ‘们и®ӨдёәеҫҲеӨҡеёӮеңәиЎЁзҺ°йғҪеҫҲз–ІиҪҜдҪҶиҝҳжҳҜжңүжӣҙеҠ зіҹзі•зҡ„еҸҜиғҪжҖ§гҖӮеҗҺдёҖз§Қжғ…еҶөпјҢжҲ‘们иҝҳжІЎзңӢеҲ°е‘ЁжңҹжҖ§дә§е“Ғзҡ„ж•°жҚ®пјҢйҮ‘иһҚзҺҜеўғжҲ–иҖ…银иЎҢеҺӢеҠӣи¶ӢдәҺзЁіе®ҡзҡ„иҝ№иұЎгҖӮеӣ жӯӨжҲ‘们дјҡ继з»ӯеҜҶеҲҮе…іжіЁиҝҷдәӣйўҶеҹҹгҖӮ