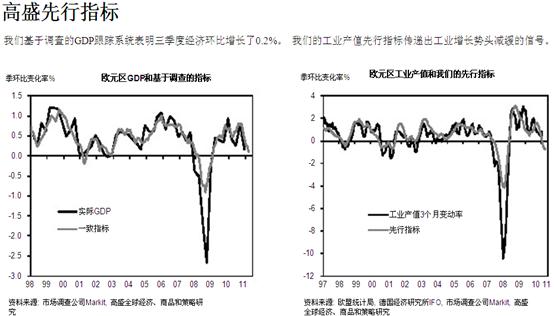

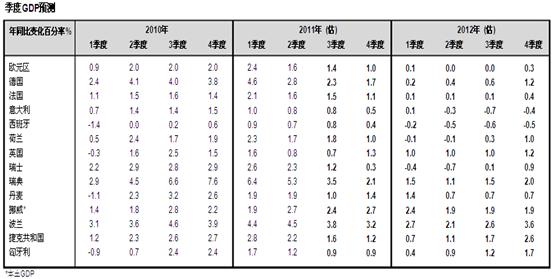

еёӮеңәжңҹеҫ…зқҖе‘Ёж—ҘпјҲ10жңҲ23ж—Ҙпјүзҡ„欧жҙІеі°дјҡе®Јеёғй’ҲеҜ№ж¬§жҙІдё»жқғеҖәеҠЎеҚұжңәе’Ң银иЎҢеҚұжңәзҡ„е…Ёйқўи§ЈеҶіж–№жЎҲгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢ欧жҙІеӨ®иЎҢпјҲйҖҡиҝҮиө„дә§иҙӯд№°жҲ–欧жҙІйҮ‘иһҚзЁіе®ҡжңәеҲ¶зҡ„жқ жқҶдҪңз”ЁзӯүйҖ”еҫ„пјүеҜ№йҮ‘иһҚзі»з»ҹзҡ„ж”Ҝж’‘дҪңз”Ёе°ұжҳҫеҫ—е°ӨдёәйҮҚиҰҒгҖӮ

жҲ‘们и®ӨдёәпјҢ欧жҙІеӨ®иЎҢдёҚеҸҜиғҪйҮҮеҸ–з§ҜжһҒжҺӘж–ҪжқҘеҢ–и§ЈйҮ‘иһҚеёӮеңәзҡ„зҙ§еј зҠ¶еҶөпјҢдҫӢеҰӮйҷҗеҲ¶иҫ№зјҳеӣҪ家еҖәеҲёж”¶зӣҠзҺҮдёҠеҚҮжҲ–зӣҙжҺҘдёә欧жҙІйҮ‘иһҚзЁіе®ҡжңәеҲ¶пјҲEFSFпјүжҸҗдҫӣиө„йҮ‘зӯүпјҢиҝҷдәӣжҺӘж–ҪдјҡйқўдёҙеҫҲй«ҳзҡ„жңәжһ„жҖ§еұҸйҡңпјҢеҗҢж—¶ејұеҢ–дё»жқғж”ҝеәңж”№йқ©еҠЁеҠӣзҡ„йЈҺйҷ©д№ҹеӨӘй«ҳгҖӮдҪҶдёҺжӯӨеҗҢж—¶пјҢжҲ‘们и®Өдёә欧жҙІеӨ®иЎҢдёҚж„ҝд»»з”ұйҮ‘иһҚеёӮеңәйҷ·е…Ҙж··д№ұзҡ„дёӯж–ӯзҠ¶жҖҒпјҢиҝҷе°ұж„Ҹе‘ізқҖеӨ®иЎҢдјҡ继з»ӯж”Ҝж’‘ж•ҙдёӘзі»з»ҹпјҢжҲ‘们预计欧жҙІеӨ®иЎҢе°Ҷ继з»ӯжҸҗдҫӣзҹӯжңҹ银иЎҢиһҚиө„并иҙӯд№°иҫ№зјҳеӣҪ家еӣҪеҖәпјҢжҠөжҢЎеёӮеңәеҺӢеҠӣиҖҢдёҚдјҡдё»еҠЁйҮҮеҸ–жҺӘж–Ҫеә”еҜ№гҖӮйӮЈд№Ҳ欧жҙІеӨ®иЎҢд»Ҙиҝҷз§Қж–№ејҸж”Ҝж’‘йҮ‘иһҚзі»з»ҹзҡ„иғҪеҠӣжҳҜеҗҰдјҡеҫҲеҝ«ж¶ҲиҖ—ж®Ҷе°Ҫе‘ўпјҹ

зӯ”жЎҲе…ій”®еңЁдәҺйҮ‘иһҚеёӮеңәзҡ„зҙ§еј зҠ¶еҶөжҳҜеҗҰжәҗдәҺжөҒеҠЁжҖ§иө„дә§жҲ–дё»жқғеҖәеҠЎй—®йўҳгҖӮеҰӮжһңй—®йўҳжәҗдәҺжөҒеҠЁжҖ§иө„дә§пјҢйӮЈд№Ҳ欧жҙІеӨ®иЎҢзҡ„ж”Ҝж’‘иғҪеҠӣеҸҜиғҪе°ұдёҚдјҡеҸ—еҲ°йҷҗеҲ¶пјҢеӣ дёәе®ғжңүжқғеҲ¶йҖ иҙ§еёҒпјҢд№ҹе°ұжҳҜдёәеёӮеңәжіЁе…ҘеӨ§йҮҸзҡ„жөҒеҠЁжҖ§гҖӮдҪҶжҳҜ欧жҙІеӨ®иЎҢзҡ„иө„йҮ‘еңЁеӨ„зҗҶдҝЎиҙ·йЈҺйҷ©гҖҒи§ЈеҶіеҖәеҠЎй—®йўҳж–№йқўеҸ—йҷҗпјҢеӣ жӯӨж”Ҝж’‘иғҪеҠӣд№ҹеҸ—еҲ°йҷҗеҲ¶гҖӮжҚ®жҲ‘们估算пјҢ欧жҙІеӨ®иЎҢд»Қжңүе……иЈ•зҡ„иғҪеҠӣжқҘж”ҜжҢҒ欧жҙІйҮ‘иһҚйўҶеҹҹгҖӮ

欧жҙІйҮ‘иһҚеёӮеңәзҡ„зҙ§еј еҪўеҠҝжӯЈеңЁеҠ еү§гҖӮиҷҪ然ж”ҝ治家们жӯЈеңЁеҠӘеҠӣи§ЈеҶіж¬§е…ғеҢәжҪңеңЁзҡ„иҙўж”ҝгҖҒз»“жһ„е’ҢеҲ¶еәҰж–№йқўеӯҳеңЁзҡ„й—®йўҳпјҢдҪҶзһ¬жҒҜдёҮеҸҳзҡ„еёӮеңәеҺӢеҠӣиҮҙдҪҝиҝҷдәӣеҠӘеҠӣж— еҠӣж”№еҸҳеҚұжңәеұҖйқўгҖӮеӣ жӯӨпјҢжӯЈеҰӮдёҠж–ҮжүҖиҝ°пјҢ欧жҙІеӨ®иЎҢеҸӘжҳҜеҲ©з”ЁиҮӘиә«зҡ„иө„дә§иҙҹеҖәиЎЁжқҘзј“и§ЈйҮ‘иһҚеёӮеңәзҡ„еҺӢеҠӣпјҢдёәеҗ„ж”ҝеәңйғЁй—ЁйҮҮеҸ–еә”еҜ№жҺӘж–ҪдәүеҸ–ж—¶й—ҙгҖӮпјҲи§Ғ2011е№ҙ9жңҲ2ж—Ҙзҡ„гҖҠ欧жҙІи§ҶзӘ—гҖӢпјҡ欧жҙІеӨ®иЎҢзҡ„вҖңеҲҶзҰ»еҺҹеҲҷвҖқвҖ”жӣҙеӨҡйқһж ҮеҮҶеҢ–жҺӘж–ҪпјҢиҖҢеҲ©зҺҮдҝқжҢҒдёҚеҸҳпјүгҖӮ

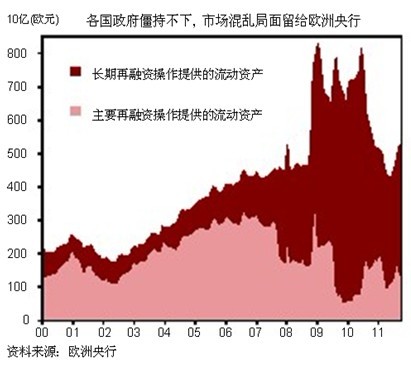

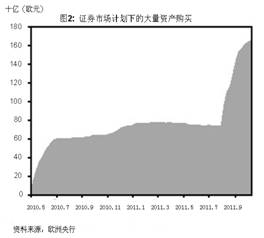

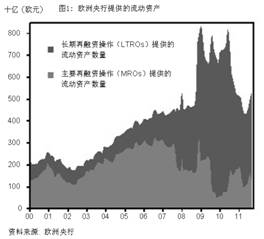

欧жҙІеӨ®иЎҢзј“и§ЈеёӮеңәеҺӢеҠӣдё»иҰҒжҳҜйҖҡиҝҮйқһж ҮеҮҶеҢ–зҡ„ж”ҝзӯ–жҺӘж–ҪжқҘе®һзҺ°зҡ„пјҢе…¶дёӯеҢ…жӢ¬:д»Ҙеӣәе®ҡеҲ©зҺҮиҝӣиЎҢе…ЁйўқеҲҶй…Қж–№ејҸпјҲFRFAпјүеӣһиҙӯжӢ…дҝқеҖәеҲёпјҲи§Ғеӣҫ1пјүпјӣйҖҡиҝҮиҜҒеҲёеёӮеңәи®ЎеҲ’пјҲSMPпјүд»ҺдәҢзә§еёӮеңәзӣҙжҺҘиҙӯ买欧е…ғеҢәеӣҪ家主жқғеӣҪеҖә (и§Ғеӣҫ2)гҖӮеүҚиҖ…дҪҝ银иЎҢеҜ№е…¶зҺ°жңүеҖәеҠЎе’ҢиҜҒеҲёжҠ•иө„з»„еҗҲиҝӣиЎҢйҮҚж•ҙпјҲе°Ҫз®ЎеҸӘжҳҜеңЁзҹӯжңҹеҶ…йҮҚж•ҙпјүпјҢд»ҺиҖҢйҒҝе…Қиө„жң¬жқ жқҶдҪңз”Ёзҡ„ж··д№ұе’ҢйҮ‘иһҚиө„дә§зҡ„еҮҸд»·еҮәе”®гҖӮеҗҺиҖ…йҳ»жӯўж¬§е…ғеҢәеӨ–еӣҙеӣҪ家зҡ„иө„йҮ‘еҶІеҮ»пјҢйҒҝе…Қдё»жқғеҖәеҠЎиҝқзәҰгҖӮ

然иҖҢпјҢиҝҷдёӨз§ҚжҺӘж–ҪйғҪдёҚеҸҜиғҪд»Һж №жң¬дёҠи§ЈеҶіж¬§е…ғеҢәз»ҸжөҺеӯҳеңЁзҡ„й—®йўҳгҖӮзӣёеҸҚпјҢзӣ®еүҚзҡ„еҒҡжі•еҸӘиғҪдҪҝйҮ‘иһҚеёӮеңәеғөеұҖжҢҒз»ӯеӯҳеңЁпјҢд»ҺиҖҢеүҠејұдәҶ欧е…ғеҢәеҪ»еә•ж”№йқ©зҡ„иҝӣзЁӢгҖӮдҪҶжҖ»зҡ„жқҘиҜҙпјҢиҝҷдәӣжҺӘж–ҪеңЁзј“и§ЈйҮ‘иһҚеёӮеңәзҡ„зҙ§еј еұҖйқўпјҢйҒҝе…ҚеёӮеңәеҙ©жәғж–№йқўиҝҳжҳҜеҸ–еҫ—дәҶж•ҲжһңгҖӮ

й’ҲеҜ№ж¬§еҖәе’Ң银иЎҢиө„жң¬ж··д№ұзҡ„еұҖйқўпјҢ欧жҙІеӨ®иЎҢеҜ№йҮ‘иһҚеёӮеңәзҡ„е№Ійў„иҝҳдјҡжҢҒз»ӯеӨҡй•ҝж—¶й—ҙе‘ўпјҹиҝҷдәӣж”ҝзӯ–жҺӘж–Ҫзҡ„е®ҡйҮҸйҷҗеҲ¶жҳҜд»Җд№Ҳпјҹд»ҘдёӢзҡ„жҠҘе‘ҠеҶ…е®№е°ҶжҺўи®Ёиҝҷдәӣй—®йўҳгҖӮ

жңәеҲ¶жҖ§йҷҗеҲ¶:зӢ¬з«ӢжҖ§еӯ•иӮІиҮӘдё»жқғ

欧жҙІдёӯеӨ®й“¶иЎҢеңЁеҶізӯ–дёҠжңүзқҖеҫҲй«ҳзҡ„иҮӘдё»жқғпјҢд№ҹеңЁз»ҸиҗҘдёҠжңүзқҖе……еҲҶзҡ„зҒөжҙ»жҖ§гҖӮеӣ жӯӨпјҢеҺҹеҲҷдёҠе®ғеҸҜд»ҘйҖүжӢ©жү§иЎҢе®ғзӣ®еүҚжүҖеҲ¶е®ҡзҡ„дёҖж•ҙеҘ—зҡ„йқһ常规жҺӘж–ҪпјҲеҰӮжһңе®ғи§үеҫ—жңүеҝ…иҰҒзҡ„иҜқиҝҳеҸҜд»Ҙжү©е……иҝҷдәӣжҺӘж–ҪпјүгҖӮе°Ҫз®ЎеҰӮжӯӨпјҢ欧жҙІеӨ®иЎҢд№ҹеҗҢж—¶еҸ—ж”ҝжІ»еҺӢеҠӣзҡ„еҪұе“Қпјҡ欧зӣҹжҲҗе‘ҳеӣҪж”ҝеәң们д»Һ欧жҙІеӨ®иЎҢеҜ»жұӮиҙўж”ҝж”ҜжҢҒзҡ„жЎҲдҫӢж—©е·ІеұЎи§ҒдёҚйІңпјҢиҖҢиҝҷж ·зҡ„иЎҢдёәеҫҖеҫҖжҳҜд»Ҙ欧е…ғеҢәзҡ„йҖҡиҙ§иҶЁиғҖдёәд»Јд»·зҡ„гҖӮ

еҪ“然пјҢдё–дёҠжІЎжңүд»»дҪ•дёҖ家银иЎҢиғҪеӨҹе®Ңе…Ёж‘Ҷи„ұж”ҝжІ»зҡ„еҪұе“ҚгҖӮдәӢе®һдёҠпјҢ欧жҙІеӨ®иЎҢзҡ„йқһ常规жҺӘж–ҪеңЁдёҖдәӣ欧зӣҹеӣҪ家已з»ҸжӢӣиҮҙдәҶдёҚе°‘ж”ҝжІ»ж•Ңж„Ҹе’Ңе…¬дј—е…іжіЁгҖӮ然иҖҢпјҢ马ж–Ҝзү№йҮҢиө«зү№жқЎзәҰиөӢдәҲдәҶ欧жҙІеӨ®иЎҢйқһеёёеӨ§зҡ„дҪ“еҲ¶зӢ¬з«ӢжҖ§пјҢе…¶зӢ¬з«ӢзЁӢеәҰиҝңи¶…зҫҺиҒ”еӮЁе’ҢиӢұж је…°й“¶иЎҢгҖӮеҢәеҲ«дәҺе…¶е®ғдҫқжҚ®жҹҗдёӘдё»жқғеӣҪ家зҡ„жі•еҫӢиҖҢжҲҗз«Ӣзҡ„银иЎҢпјҢ欧жҙІеӨ®иЎҢзҡ„зӢ¬з«ӢжҖ§жҳҜеӣҪйҷ…жқЎзәҰиөӢдәҲзҡ„пјҢжІЎжңү27дёӘ欧зӣҹжҲҗе‘ҳеӣҪ家зҡ„дёҖиҮҙеҗҢж„ҸдёҚиғҪиў«еәҹйҷӨгҖӮиҖҢдё”еӣҪйҷ…жқЎзәҰзҡ„ж”№еҠЁеҝ…йЎ»еңЁжҜҸдёӘжҲҗе‘ҳеӣҪзҡ„и®®дјҡеҫ—еҲ°жү№еҮҶйҖҡиҝҮпјҢз”ҡиҮіеңЁжңүдәӣеӣҪ家йңҖиҰҒйҖҡиҝҮе…Ёж°‘е…¬еҶійҖҡиҝҮжүҚиғҪжү§иЎҢгҖӮз»ҸйӘҢе‘ҠиҜүжҲ‘们пјҢдҝ®ж”№иҝҷдәӣжқЎзәҰжҳҜдёҖ件ејӮеёёеӣ°йҡҫдё”йқһеёёиҖ—ж—¶зҡ„дәӢжғ…пјҡ欧жҙІеӨ®иЎҢзӣ®еүҚдә«жңүзҡ„иҮӘдё»жқғжһҒдёҚеҸҜиғҪиў«йҷҗеҲ¶пјҢе°Өе…¶жҳҜеңЁеҫҲеӨҡ欧зӣҹжҲҗе‘ҳеӣҪзҡ„е…¬дј—йғҪеҫҲи®ӨеҸҜ欧жҙІеӨ®иЎҢиҮӘдё»жқғзҡ„жғ…еҶөдёӢгҖӮ

еӣҫиЎЁдёү

йҮҚиҰҒзҡ„жҳҜпјҢ欧жҙІеӨ®иЎҢз®ЎзҗҶ委е‘ҳдјҡи®Өдёә他们еҜ№еӨ–еӣҙдё»жқғеҖәеҠЎзҡ„зӣҙжҺҘиҙӯд№°пјҲд»ҘеҸҠе®ғеҜ№ж¬§зӣҹеӨ–еӣҙеӣҪ家жҠөжҠјеӣҪеҖәзҡ„еӨ§йҮҸеӣһиҙӯпјүжҳҜдёҖз§Қиҙ§еёҒж”ҝзӯ–иЎҢдёәгҖӮиҝҷе°ұж„Ҹе‘ізқҖд»ҘдёӢеӣӣзӮ№гҖӮ

в– 1.欧жҙІеӨ®иЎҢеҜ№иө„дә§зҡ„еӣһиҙӯжңүе®Ңе…ЁзӢ¬з«ӢжқғгҖӮ欧зӣҹеҗ„еӣҪдёҚиғҪеҜ№ж¬§жҙІеӨ®иЎҢзҡ„иө„дә§ж”¶иҙӯиЎҢдёәж–ҪеҠ ж”ҝжІ»еҪұе“ҚгҖӮ[1]

в– 2.еҜ№дәҺиө„дә§еӣһиҙӯж”ҝзӯ–зҡ„еҶіе®ҡе°ҶжңҖз»ҲеҸ–еҶідәҺ欧жҙІеӨ®иЎҢз®ЎзҗҶ委е‘ҳдјҡзҡ„еӨҡж•°зҘЁеҶіпјҲд»ҘдёҖдёӘжҲҗе‘ҳеӣҪдёҖзҘЁзҡ„еҪўејҸжҠ•зҘЁпјүгҖӮиҝҷд№ҹе°ұж„Ҹе‘ізқҖпјҲе°ұеғҸжҲ‘们已з»ҸзңӢеҲ°иҝҮзҡ„йӮЈж ·пјүпјҢдёҖдёӘз”ұеҫ·еӣҪдё»еҜјзҡ„еҸҚеҜ№иҝҷдёӘеҶізӯ–зҡ„е°‘ж•°жҙҫеҫҲеҸҜиғҪдјҡиў«еҘүиЎҢзҺ°е®һдё»д№үзҡ„еӨҡж•°жҙҫжүҖеҮ»иҙҘгҖӮ

в– 3.иғҪзәҰжқҹ欧жҙІеӨ®иЎҢиЎҢдёәзҡ„жі•еҫӢжЎҶжһ¶жҳҜдёҖдёӘиҰҶзӣ–全欧е…ғеҢәзҡ„жі•еҫӢжЎҶжһ¶пјҲиҖҢдёҚжҳҜе“ӘдёҖеӣҪзҡ„пјүпјҢе…¶жңҖз»Ҳд»ІиЈҒиҖ…жҳҜ欧жҙІе…ұеҗҢдҪ“жі•йҷўгҖӮеӣ жӯӨпјҢд»»дҪ•жҲҗе‘ҳеӣҪеҜ№ж¬§жҙІеӨ®иЎҢзҡ„еӣҪ家еұӮж¬Ўзҡ„жі•еҲ¶е№Ійў„пјҲеҰӮеҫ·еӣҪе®Әжі•жі•йҷўпјүиғҪеҠӣйғҪжҳҜжһҒдёәжңүйҷҗзҡ„гҖӮиҖҢе…ҲдҫӢд№ҹе‘ҠиҜүжҲ‘们пјҢ欧жҙІе…ұеҗҢдҪ“жі•йҷўдёҚеӨ§еҸҜиғҪдјҡ干预欧жҙІеӨ®иЎҢзҡ„иҙ§еёҒж”ҝзӯ–гҖӮ

в– 4.д»Һ欧жҙІеӨ®иЎҢзҡ„иө„жң¬з»„жҲҗдёҠзңӢпјҢиҙ§еёҒж”ҝзӯ–зҡ„е®һж–Ҫз»ҷжҜҸдёӘ欧зӣҹеӣҪ家зҡ„дёӯеӨ®й“¶иЎҢзҡ„еёҰжқҘзҡ„иҙўеҠЎжҚҹеӨұе’Ң收зӣҠйғҪдјҡд»Ҙ欧жҙІеӨ®иЎҢдёәе№іеҸ°ж•ҙеҗҲеҲ°ж¬§е…ғеҢәж•ҙдҪ“дёҠпјҢ然еҗҺеҶҚйҮҚж–°еҲҶй…ҚеҲ°жҜҸдёӘ欧е…ғеҢәеӣҪ家зҡ„еӨ®иЎҢдёҠгҖӮиҝҷж ·зҡ„иҝҗдҪңж–№ејҸдјҡеңЁдёҖдёӘзјәеӨұжҳҺзЎ®зҡ„иҙўж”ҝжңәеҲ¶зҡ„жғ…еҶөдёӢеңЁж¬§е…ғеҢәиө·еҲ°дёҖдёӘиҮіе…ійҮҚиҰҒзҡ„вҖңйЈҺйҷ©еҲҶжӢ…вҖқзҡ„дҪңз”ЁгҖӮ[2]

欧жҙІеӨ®иЎҢеңЁиҝҗдҪңдёҠд№ҹдә«жңүй«ҳеәҰзҡ„зӢ¬з«ӢжқғпјҢе®ғеҹәжң¬дёҠеҸҜд»ҘеңЁдёҚеҸ—жі•еҫӢе’ҢеҲ¶еәҰйҷҗеҲ¶зҡ„жғ…еҶөдёӢпјҢйҖҡиҝҮе…¬ејҖеёӮеңәдәӨжҳ“е’ҢиһҚиө„жүӢж®өе®һж–Ҫиҙ§еёҒж”ҝзӯ–гҖӮ马ж–Ҝзү№йҮҢиө«зү№жқЎзәҰеҜ№иҙ§еёҒиһҚиө„зҡ„зҰҒд»ӨжҳҜдёҖдёӘдҫӢеӨ–пјҢе®ғйҷҗеҲ¶дәҶ欧жҙІеӨ®иЎҢеңЁеҲқзә§еёӮеңәеҜ№дё»жқғеҖәеҠЎзҡ„收иҙӯе’Ңдёәж”ҝеәңе’Ңе…¬е…ұжңәжһ„жҸҗдҫӣиҙ·ж¬ҫгҖӮ[3] дҪҶ欧жҙІеӨ®иЎҢеңЁдәҢзә§еёӮеңә收иҙӯеӣҪеҖәжҳҜиў«е…Ғи®ёзҡ„пјҡе°ұеҰӮжҲ‘们жүҖзңӢеҲ°зҡ„дёҖж ·пјҢеҰӮжһң欧жҙІеӨ®иЎҢи§үеҫ—жңүеҝ…иҰҒзҡ„иҜқпјҢиҝҷе°Ҷдёәе®ғеҜ№дё»жқғеӣҪ家жҸҗдҫӣйҮ‘иһҚж”ҜжҢҒе’Ңж”Ҝж’‘еӨ–еҖәеёӮеңәзҡ„жӯЈеёёиҝҗдҪңжҸҗдҫӣдёҖжқЎжңүж•Ҳзҡ„жё йҒ“гҖӮжҖ»дҪ“дёҠи®ІпјҢ欧жҙІеӨ®иЎҢеңЁжҸҗдҫӣиҙўж”ҝе№Ійў„ж–№йқў---еңЁж•°йҮҸе’ҢжүӢж®өдёҠ---жҜ”е…¶е®ғеӨ®иЎҢжңүзқҖжӣҙй«ҳзҡ„иҮӘдё»жқғгҖӮ

жҖ»д№ӢпјҢеҰӮжһң欧жҙІеӨ®иЎҢеҶіе®ҡ继з»ӯе®һиЎҢз”ҡиҮіжү©еӨ§е®ғзӣ®еүҚзҡ„йқһ常规иҙ§еёҒж”ҝзӯ–пјҢе®ғдёҚдјҡеҸ—еҲ°еӨҡе°‘дҪ“еҲ¶дёҠеҸҠжі•еҫӢдёҠзҡ„йҷҗеҲ¶гҖӮ

з»ҸжөҺеұҖйҷҗпјҡжүҝеҸ—дҝЎиҙ·йЈҺйҷ©

欧жҙІеӨ®иЎҢжҺӘж–Ҫзҡ„з»ҸжөҺеұҖйҷҗжҳҜд»Җд№Ҳе‘ўпјҹд№ӢеүҚжҲ‘们已з»Ҹејәи°ғиҝҮпјҢиҷҪ然еңЁе®һйҷ…ж“ҚдҪңдёӯеҫҲйҡҫиҫЁеҲ«жөҒеҠЁжҖ§е’ҢеҒҝеҖәиғҪеҠӣдәҢиҖ…зҡ„еҢәеҲ«пјҢдҪҶеңЁжҰӮеҝөдёҠдёҖе®ҡиҰҒеҠ д»ҘеҢәеҲҶгҖӮз”ұдәҺдёӯеӨ®й“¶иЎҢеҸ‘иЎҢиҙ§еёҒпјҲд№ҹе°ұжҳҜжңҖе…·жөҒеҠЁжҖ§зҡ„иө„дә§пјүзҡ„иғҪеҠӣеҹәжң¬дёҠжІЎжңүйҷҗеҲ¶пјҢеӣ жӯӨ他们жҳҜеә”еҜ№е’ҢйҳІжҺ§жөҒеҠЁжҖ§еҚұжңәзҡ„еӨ©з„¶е·Ҙе…·пјҡиҝҷд№ҹдҪ“зҺ°дәҶ他们зҡ„дј з»ҹи§’иүІд№ӢдёҖпјҢеҚіжңҖеҗҺиҙ·ж¬ҫдәәзҡ„дҪңз”ЁгҖӮдҪҶжҳҜпјҢ欧жҙІеӨ®иЎҢзӣ®еүҚеҜ№йҮ‘иһҚеёӮеңәзҡ„е№Ійў„е·Із»Ҹи¶…еҮәдәҶж—ўе®ҡзҡ„иҢғз•ҙгҖӮ

иҜҰз»ҶиҜҙжҳҺиҝҷдёҖзӮ№йңҖиҰҒдёҺе…¶д»–еӨ®иЎҢж”ҝзӯ–дҪңдёӘжҜ”иҫғгҖӮжҲ‘们жӢҝиӢұеӣҪеӨ®иЎҢзҡ„йҮҸеҢ–е®Ҫжқҫж”ҝзӯ–дёҫдҫӢгҖӮйҖҡиҝҮйҮҸеҢ–е®Ҫжқҫж”ҝзӯ–пјҢиӢұеӨ®иЎҢеҠЁз”Ёй“¶иЎҢеӮЁеӨҮпјҲдҫӢеҰӮеӨ®иЎҢзҡ„银иЎҢзі»з»ҹжҢҒжңүзҡ„иҙҰзӣ®пјүжқҘиҙӯд№°иӢұеӣҪж”ҝеәңеҖәеҲёгҖӮйҖҡиҝҮиҝҷдәӣдёҫжҺӘпјҢиӢұеӨ®иЎҢдёәеёӮеңәжіЁе…ҘдәҶжөҒеҠЁжҖ§пјҢж—ЁеңЁеҪұе“ҚеӣҪеҖәзҡ„жңҹйҷҗйЈҺйҷ©жәўд»·пјҢиө„дә§ж”¶зӣҠд»ҘеҸҠе®Ҹи§Ӯз»ҸжөҺиЎҢдёәгҖӮдҪҶйҮҚиҰҒзҡ„жҳҜпјҢиҝҷдәӣдёҫжҺӘ并жңӘйҖ жҲҗиӢұеӣҪеӨ®иЎҢжүҝжӢ…дҝЎиҙ·йЈҺйҷ©гҖӮж— и®әжҳҜе…¶жҢҒжңүзҡ„иө„дә§пјҲеӣҪеҖәпјүиҝҳжҳҜдёәе®һзҺ°иҙӯд№°иҖҢжүҝжӢ…зҡ„иҙҹеҖәпјҲ银иЎҢеӮЁеӨҮпјүйғҪжҳҜеҸ—иӢұеӣҪиҙўж”ҝйғЁеҸҠиӢұеӣҪзәізЁҺдәәж”ҜжҢҒзҡ„гҖӮз®ҖиЁҖд№ӢпјҢиӢұеӨ®иЎҢзҡ„йҮҸеҢ–е®Ҫжқҫж”ҝзӯ–延й•ҝдәҶеҖәеҠЎж—¶й—ҙпјҢдҪҶжІЎжңүйҖ жҲҗдҝЎиҙ·йЈҺйҷ©гҖӮ

欧жҙІеӨ®иЎҢиҙӯд№°еӨ–еӣҙеӣҪ家主жқғеҖәеҠЎзҡ„иЎҢдёәдјјд№ҺдёҺдёҠиҝ°йҮҸеҢ–е®Ҫжқҫж”ҝзӯ–зӣёдјјпјҢеҗҢж ·йҖҡиҝҮз”ЁзҹӯжңҹиһҚиө„жқҘиҙӯд№°й•ҝжңҹиө„дә§е»¶й•ҝдәҶеёӮеңәдёҠзҡ„еҖәеҠЎж—¶й—ҙгҖӮдҪҶеҜ№дәҺдҝЎиҙ·йЈҺйҷ©пјҢ欧еӨ®иЎҢйқһ常规жҺӘж–Ҫзҡ„ж•Ҳжһңе°ұдёҺйҮҸеҢ–е®ҪжқҫеӨ§зӣёеҫ„еәӯдәҶгҖӮиҮіе°‘еңЁеёӮеңәзңјдёӯпјҢ欧еӨ®иЎҢиҙӯд№°зҡ„жҳҜйЈҺйҷ©иө„дә§пјҲдҫӢеҰӮеёҢи…Ҡж”ҝеәңеҖәеҲёпјүпјҢз”Ёзҡ„еҚҙжҳҜе®үе…Ёзҡ„иө„дә§пјҲ欧еӨ®иЎҢзҡ„еӯҳж¬ҫпјүгҖӮе…¶дёӯеүҚиҖ…жҳҜеҸ—еёҢи…Ҡиҙўж”ҝйғЁе’ҢеёҢи…ҠзәізЁҺиҖ…ж”ҜжҢҒзҡ„пјҢеҗҺиҖ…жҳҜеҸ—欧еӨ®иЎҢиҮӘиә«зҡ„иө„жәҗе’Ңиө„йҮ‘пјҲе…¶е®һжңҖз»Ҳд№ҹе°ұжҳҜеҫ·еӣҪзәізЁҺиҖ…пјүж”ҜжҢҒзҡ„гҖӮ欧еӨ®иЎҢиҙӯд№°еӨ–еӣҙеӣҪ家主жқғеҖәеҠЎзҡ„з»“жһңжҳҜж—ўжүҝжӢ…дәҶйЈҺйҷ©пјҢеҸҲ延й•ҝдәҶеҖәеҠЎж—¶й—ҙгҖӮ

еҪ“然пјҢ欧еӨ®иЎҢйңҖиҰҒејҘиЎҘдҝЎиҙ·йЈҺйҷ©еёҰжқҘзҡ„иҙҹйқўеҪұе“ҚгҖӮйүҙдәҺеӯҳеңЁжҳҺжҳҫзҡ„иҝқзәҰйЈҺйҷ©пјҢеёҢи…Ҡж”ҝеәңеҖәеҠЎзҡ„дәӨжҳ“д»·ж је°ҶеӨ§е№…дҪҺдәҺйқўеҖјпјҢж„Ҹе‘ізқҖдәҢеұӮеёӮеңәиҙӯд№°е°Ҷеҫ—еҲ°еҫҲй«ҳзҡ„收зӣҠгҖӮдҪҶжҲ‘们еә”ж„ҸиҜҶеҲ°пјҢеёӮеңәеҠҹиғҪеӨұеёёдҝғдҪҝ欧жҙІеӨ®иЎҢеҶіе®ҡиҙӯд№°еӨ–еӣҙеӣҪ家зҡ„дё»жқғеҖәеҠЎпјҢиҖҢеёӮеңәеҠҹиғҪеӨұеёёжҳҜеӣ дёәеёӮеңәжҖҖз–‘еёҢи…ҠеҖәеҲёжҳҜеҗҰдјҡдәҺеҲ°жңҹж—ҘжҢүйқўеҖјж”Ҝд»ҳгҖӮд№ҹе°ұжҳҜиҜҙпјҢ欧еӨ®иЎҢзҡ„иҙӯд№°иЎҢдёәжҳҜеңЁдёҖдёӘйқһеёёжё…ж·Ўзҡ„еёӮеңәдёӯеҸ‘з”ҹзҡ„пјҢеёӮеңәд»·ж јжҜ«ж— ж„Ҹд№үгҖӮеңЁиҝҷз§Қжғ…еҶөдёӢпјҢдёҺе…¶иҜҙ欧еӨ®иЎҢжҳҜдёӘд»·ж јжҺҘеҸ—иҖ…пјҢдёҚеҰӮиҜҙд»–е°ұжҳҜе®ҡд»·иҖ…гҖӮиҷҪ然欧еӨ®иЎҢзҡ„иҒҢиҙЈжҳҜеҲ¶е®ҡдёҖдёӘзӣёеҜ№жҺҘиҝ‘вҖңе…¬е№ід»·еҖјвҖқзҡ„д»·ж јпјҢдҪҶд№ҹдёҚдјҡж”Ҝд»ҳжҜ”еҹәжң¬йқўжҳҫзӨәжӣҙй«ҳзҡ„д»·й’ұгҖӮиҝҷж ·дёҖжқҘпјҢ欧еӨ®иЎҢзҡ„иҙӯд№°иЎҢдёәеҜ№еёҢи…ҠжқҘиҜҙзӣёеҪ“дәҺиЎҘиҙҙпјҢжҲ–иҖ…иҜҙдҪҝиө„йҮ‘д»Һ欧е…ғеҢәе…¶д»–ең°еҢәиҪ¬з§»еҲ°еёҢи…ҠгҖӮеӣ жӯӨйқһ常规жҺӘж–Ҫиө·еҲ°зҡ„жҳҜиҙўж”ҝж”ҝзӯ–вҖ”вҖ”иҖҢйқһд»…д»…жҳҜиҙ§еёҒж”ҝзӯ–вҖ”вҖ”зҡ„дҪңз”ЁпјҢе°Өе…¶жҳҜпјҢжҠҠ欧жҙІж ёеҝғеӣҪ家зҡ„иө„жәҗиҪ¬з§»иҮіеӨ–еӣҙеӣҪ家дёӯгҖӮ

з»ҸжөҺеұҖйҷҗпјҡ欧еӨ®иЎҢзҡ„иҙҰзӣ®е’Ңз»ҸжөҺиө„жң¬

жӯЈеҰӮ其他银иЎҢдёҖж ·пјҢ欧жҙІеӨ®иЎҢжүҝжӢ…дҝЎиҙ·йЈҺйҷ©зҡ„иғҪеҠӣеҸ—е…¶еҸҜз”Ёиө„йҮ‘жүҖйҷҗгҖӮеҰӮжһңйқһ常规жҺӘж–Ҫдёӯйҡҗеҗ«зҡ„йЈҺйҷ©жҲҗдёәзҺ°е®һпјҢ欧еӨ®иЎҢе°Ҷз«ӯеҠӣйҒҝе…Қе…¶иҮӘиә«иө„жәҗеҸ—еҲ°зҡ„жҚҹеӨұгҖӮиҷҪ然еӨ®иЎҢйҖҡиҝҮжңҖеҗҺиҙ·ж¬ҫдәәзҡ„и§’иүІе…·еӨҮдәҶеә”еҜ№жөҒеҠЁжҖ§еҚұжңәзҡ„ж— йҷҗиғҪеҠӣпјҢдҪҶе…¶еә”еҜ№еҒҝеҖәиғҪеҠӣеҚұжңәзҡ„иғҪеҠӣдјҡеҸ—иө„йҮ‘зҠ¶еҶөйҷҗеҲ¶гҖӮ

еңЁйҳҗжҳҺз»“и®әд№ӢеүҚпјҢе…ҲжқҘзңӢдёӨдёӘеҲқжӯҘиҜ„и®әгҖӮ

n йҰ–е…ҲпјҢйҮҸеҢ–иҜ„дј°зҡ„иҜқдјҡйҒӯеҸ—жҚҹеӨұзҡ„е®һдҪ“并дёҚеҸӘжҳҜ欧жҙІеӨ®иЎҢпјҢиҖҢжҳҜж•ҙдёӘ欧е…ғдҪ“зі»гҖӮеҪ“然йҮҮеҸ–欧е…ғдҪ“зі»зҡ„еҒҡ法并йқһе®Ңе…Ёж— е®іпјҡеӣ дёәиҝҷжҳҜе»әз«ӢеңЁж¬§е…ғеҢәдјҡд»Ҙзӣ®еүҚзҡ„еҪўжҖҒ继з»ӯеӯҳеңЁзӣҙиҮіж— йҷҗжңҹжңӘжқҘзҡ„еҒҮи®ҫеҹәзЎҖдёҠзҡ„пјҢдёҖдәӣи§ӮеҜҹиҖ…пјҲдҪҶдёҚжҳҜжҲ‘们пјүеҸҜиғҪдјҡеҜ№жӯӨи§ӮзӮ№жҢҒжҖҖз–‘жҖҒеәҰгҖӮдҪҶжҳҜеҰӮжһң欧е…ғеҢәдҫқж—§е®ҢеҘҪж— жҚҹпјҢйӮЈд№ҲеңЁж¬§е…ғеҢәиҢғеӣҙеҶ…жҚҹеӨұе…ұжӢ…зҡ„иҙ§еёҒж”ҝзӯ–дёӢпјҢдёҖж—ҰжҚҹеӨұеҸ‘з”ҹпјҢ欧еӨ®иЎҢе’Ң欧е…ғдҪ“зі»дёӢзҡ„е…¶д»–еӨ®иЎҢйғҪдјҡйҒӯеҸ—йЈҺйҷ©гҖӮ

n 第дәҢпјҢе°Ҫз®ЎдёҠиҝ°и®Ёи®әдё»иҰҒйӣҶдёӯдәҺйҖҡиҝҮиҜҒеҲёеёӮеңәиҙӯд№°и®ЎеҲ’иҙӯд№°еӨ–еӣҙеӣҪ家主жқғеҖәеҠЎжүҖеёҰжқҘзҡ„йЈҺйҷ©пјҢжӣҙеӨ§зҡ„йЈҺйҷ©еҸҜиғҪдјҡдјҙйҡҸ欧е…ғзі»з»ҹзҡ„еӣһиҙӯж“ҚдҪңеҮәзҺ°гҖӮеӨ–еӣҙеӣҪ家зҡ„银иЎҢдҫқж—§еңЁйҖҡиҝҮиҝҷз§Қеӣһиҙӯж“ҚдҪңиҝӣиЎҢзҹӯжңҹиһҚиө„пјҢеӣ дёә他们иҮӘе·ұзҡ„з§ҒдәәеёӮеңәиө„йҮ‘е·Із»ҸжһҜз«ӯдәҶгҖӮи®ёеӨҡж—¶еҖҷпјҢ他们еңЁиҝӣиЎҢжҠөжҠјж—¶еёҰжқҘдәҶиҙЁйҮҸеҸҜз–‘зҡ„иө„дә§гҖӮжҲ‘们йқһеёёжңҹжңӣиҫ№зјҳеӣҪ家зҡ„еҖҹиҙ·дёӯжңүдёҖеӨ§йғЁеҲҶдјҡжқҘиҮӘдәҺ欧е…ғдҪ“зі»пјҢд»ҘеҜ№жң¬еӣҪзҡ„дё»жқғеҖәеҠЎиҝӣиЎҢеҝ…иҰҒзҡ„еӣһиҙӯпјҢжҲ–йҮҮеҸ–еҝ…иҰҒзҡ„з”ұдё»жқғжӢ…дҝқзҡ„жүӢж®өгҖӮзӣ®еүҚпјҢиҫ№зјҳеӣҪ家银иЎҢдҪ“зі»зҡ„иҝқзәҰйЈҺйҷ©дёҺжң¬еӣҪдё»жқғзҡ„зӣёе…ізі»ж•°е·ІжҺҘиҝ‘дәҺ1гҖӮеӣ жӯӨпјҢ欧е…ғдҪ“зі»еҒҮе®ҡдёҺиҫ№зјҳеӣҪ家银иЎҢй—ҙиҝӣиЎҢеӣһиҙӯж“ҚдҪңжҳҜеҗҢж ·е…·жңүдҝЎиҙ·йЈҺйҷ©зҡ„пјҢ欧е…ғдҪ“зі»еңЁиҙӯд№°иҫ№зјҳеӣҪ家еҖәеҲёеүҚе°ұжҳҜиҝҷж ·зҡ„еҒҮе®ҡиҖғиҷ‘гҖӮж–№жЎҶ1дёӯжҳҫзӨәдәҶеңЁе…¬е…ұдҝЎжҒҜзҡ„еҹәзЎҖдёҠеҜ№иҝҷдәӣйЈҺйҷ©ж•һеҸЈжүҖе°қиҜ•еҒҡеҮәзҡ„йҮҸеҢ–пјҢеҪ“дёӯеҢ…жӢ¬ж¬§е…ғдҪ“зі»еҜ№иҫ№зјҳеӣҪ家жҖ»и®ЎзәҰиҫҫ5000дәҝ欧е…ғзҡ„йЈҺйҷ©ж•һеҸЈгҖӮ

n

зӣёе…ідҝЎжҒҜ1-欧е…ғзі»з»ҹжүҝжӢ…зҡ„е‘Ёиҫ№еӣҪ家дҝЎиҙ·йЈҺйҷ©йў„дј°

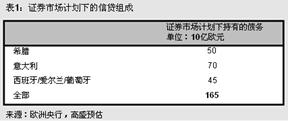

欧жҙІеӨ®иЎҢжҜҸе‘ЁйғҪдјҡеҸ‘еёғе…¶еңЁиҜҒеҲёеёӮеңәи®ЎеҲ’пјҲSMPпјүдёӢзҡ„иҙҹеҖәйўқгҖӮеҲ°10жңҲ18ж—Ҙдёәжӯўдёә1650дәҝ欧е…ғгҖӮдёҚе№ёзҡ„жҳҜ欧еӨ®иЎҢжІЎжңүжҸҗдҫӣжҲ‘们йңҖиҰҒзҡ„е…ідәҺиҝҷдәӣеҖәеҠЎеҸ‘иЎҢеӣҪзҡ„жҳҺз»ҶгҖӮдәҺжҳҜжҲ‘们еҜ№SMPжҠ•иө„з»„еҗҲзҡ„жҲҗеҲҶеҒҡдәҶдј°и®ЎпјҲи§ҒиЎЁ1пјүгҖӮ

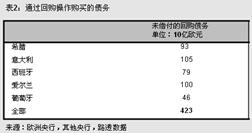

еҸҰеӨ–пјҢжӯЈеҰӮжӯЈж–ҮдёӯжҸҗеҲ°зҡ„пјҢз”ұдәҺеӣһиҙӯж“ҚдҪңпјҢ欧е…ғзі»з»ҹдёҺе‘Ёиҫ№еӣҪ家银иЎҢе’ҢдҝЎиҙ·йЈҺйҷ©иҝҮд»Һз”ҡеҜҶгҖӮеҪ“然пјҢдҝЎиҙ·йЈҺйҷ©зҡ„еӨ§е°Ҹе’Ңжң¬иҙЁдјҡйҡҸзқҖе…·дҪ“дәӨжҳ“пјҢдәӨжҳ“ж–№зҡ„ејәејұд»ҘеҸҠжҠөжҠје“ҒиҙЁйҮҸзҡ„дёҚеҗҢиҖҢеҸҳеҢ–гҖӮдҪҶеңЁзӣ®еүҚзҡ„зҺҜеўғдёӯпјҢе‘Ёиҫ№еӣҪ家银иЎҢзҡ„иҝқзәҰйЈҺйҷ©дёҺеӣҪ家主жқғжҳҜеҜҶеҲҮзӣёе…ізҡ„пјҢ并且еҫҲеӨ§дёҖйғЁеҲҶзҡ„жҠөжҠје“ҒжҳҜдё»жқғеҖәеҠЎзҡ„еҪўејҸгҖӮд»ҺиЎЁ2дёӯжҲ‘们еҸҜд»ҘзңӢеҮәе…ідәҺдҝЎиҙ·йЈҺйҷ©зҡ„дёҖдәӣз«ҜеҖӘгҖӮж•ҙзҗҶдәҶзӣёе…ій“¶иЎҢзҡ„еҸҜз”ЁдҝЎжҒҜеҗҺпјҢеҜ№е‘Ёиҫ№еӣҪ家е®һиЎҢеӣһиҙӯзҡ„жҖ»йҮҸеҸҜд»Ҙдј°и®ЎеҰӮдёӢпјҡ

з»“еҗҲиЎЁ1е’ҢиЎЁ2зҡ„дҝЎжҒҜеҸҜд»ҘжҖ»з»“еҮә欧е…ғзі»з»ҹжүҝжӢ…зқҖй«ҳиҫҫ5000дәҝзҡ„е‘Ёиҫ№еӣҪ家дҝЎиҙ·йЈҺйҷ©гҖӮ

з»“еҗҲиЎЁ1е’ҢиЎЁ2зҡ„дҝЎжҒҜеҸҜд»ҘжҖ»з»“еҮә欧е…ғзі»з»ҹжүҝжӢ…зқҖй«ҳиҫҫ5000дәҝзҡ„е‘Ёиҫ№еӣҪ家дҝЎиҙ·йЈҺйҷ©гҖӮ

зӣёе…ідҝЎжҒҜ2-欧е…ғзі»з»ҹзҡ„з»ҸжөҺиө„жң¬

еңЁжӯЈж–ҮдёӯжҲ‘们жҸҗеҲ°пјҢеҸ‘иЎҢзәёеёҒеј•иө·зҡ„иҙ§еёҒ收е…ҘжөҒеҠЁжһ„жҲҗдәҶ欧е…ғзі»з»ҹзҡ„з»ҸжөҺиө„жң¬гҖӮжң¬е°ҸиҠӮеҜ№зҡ„иҙ§еёҒ收е…ҘиҝӣиЎҢдәҶзІ—з•Ҙдј°з®—гҖӮ

зӣ®еүҚе·ІеҸ‘иЎҢ欧е…ғ8600дәҝгҖӮеҰӮжһңжҲ‘们еҒҮи®ҫ欧е…ғеҢәзҡ„е№іеқҮеҗҚд№үеҲ©зҺҮпјҲrпјүжҳҜ3%пјҢйӮЈд№Ҳд»Ҡе№ҙ欧е…ғзі»з»ҹе°Ҷеҫ—еҲ°еӨ§зәҰ250дәҝ欧е…ғзҡ„еҲ©жҒҜ收е…ҘгҖӮйҖҡиҝҮеҸ‘иЎҢзәёеёҒиҖҢиҺ·еҫ—зҡ„йӣ¶жҲҗжң¬иһҚиө„еҸҜд»Ҙ被银иЎҢз”ЁжқҘиҙӯд№°жңүжҒҜиө„дә§пјҢеҲӣйҖ йҮ‘й’ұ收зӣҠгҖӮдёәдәҶз®ҖжҳҺжүјиҰҒпјҢжҲ‘们еҸӘе…іжіЁеҸҜз”Ёиө„йҮ‘зҡ„дёӢйҷҗгҖӮ

дҪҶеҜ№зәёеёҒпјҲMпјүзҡ„йңҖжұӮд№ҹдјҡйҡҸд№ӢеўһеҠ гҖӮжҲ‘们еҶҚеҒҮи®ҫзәёеёҒзҡ„жөҒйҖҡйҖҹеәҰеңЁ1%paпјҢйӮЈд№ҲеҜ№зәёеёҒзҡ„йңҖжұӮе°ұдјҡжү©еӨ§иҮіе№ҙзҺҮ2%пјҲgпјүпјҢжү©еӨ§дәҶжңӘжқҘиҙ§еёҒ收е…Ҙзҡ„еҹәж•°гҖӮ

жҜҸе№ҙ欧е…ғзі»з»ҹзҡ„иҙ§еёҒ收е…ҘпјҲYtпјүдёәпјҡ

Yt = r Mt = r M0 (1+g)t

з®ҖеҚ•зҡ„иҙҙзҺ°жЁЎеһӢдјҡжҳҫзӨәиҙ§еёҒ收е…Ҙзҡ„зӣ®еүҚд»·еҖјпјҡ

PV (Y) = r (1+g) M0 /(r-g)

жӣҝжҚўдёҖдёӢдёҠиҝ°еҒҮи®ҫе°ұдјҡеўһеҠ еӨ§зәҰ26000дәҝзҡ„欧е…ғзі»з»ҹиҙ§еёҒ收е…ҘгҖӮеҠ дёҠжӯЈж–ҮдёӯжҸҗиҝҮзҡ„иҙҰзӣ®иө„йҮ‘пјҢ欧е…ғзі»з»ҹзҡ„з»ҸжөҺиө„жң¬еӨ§зәҰжңү30000дәҝ欧е…ғгҖӮ

еҪ“然пјҢиҝҷйҮҢзҡ„и®Ўз®—з»“жһңжҳҜе»әз«ӢеңЁжҲ‘们еҒҮи®ҫзҡ„еҗҚд№үеҲ©зҺҮе’ҢжөҒйҖҡйҖҹеәҰеҹәзЎҖдёҠзҡ„пјҢеҰӮжһңж”№еҸҳеҒҮи®ҫпјҢеҫҲе®№жҳ“еҫ—еҮәеҫҲй«ҳжҲ–еҫҲдҪҺзҡ„з»“жһңгҖӮд№ҹе°ұжҳҜиҜҙпјҢиҝҷйҮҢзҡ„и®Ўз®—еҸӘжҳҜйҳҗжҳҺдәҶ欧е…ғзі»з»ҹжҖҺж ·дҝқеӯҳе®һеҠӣжқҘ继з»ӯе®һиЎҢйқһ常规еҮҶиҙўж”ҝж”ҝзӯ–зҡ„гҖӮ

дёҺ欧е…ғдҪ“зі»йҮ‘иһҚиҙҰжҲ·пјҲ810дәҝ欧е…ғпјүдёӯи®°еҪ•зҡ„иӮЎжң¬йҮҸзӣёжҜ”пјҢиҝҷ笔йЈҺйҷ©ж•һеҸЈиҝҮдәҺе·ЁеӨ§гҖӮеҚідҪҝеҠ дёҠдәҶжҖ»иө„жң¬иө„дә§иҙҹеҖәиЎЁдёӯзҡ„йҮҚдј°еӮЁеӨҮ7пјҲ3830дәҝ欧е…ғпјҢдё»иҰҒдёәй»„йҮ‘еӮЁеӨҮзҡ„иө„жң¬ж”¶зӣҠпјүпјҢжҖ»дјҡи®Ўиө„жң¬д№ҹз•ҘжҳҫдёҚи¶іпјҲзү№еҲ«жҳҜжғіеҲ°еҗҺиҖ…дёҚиғҪиў«з«ӢеҚідё”/жҲ–е…ЁйғЁиҜҶеҲ«ж—¶пјүгҖӮдёҚиҝҮпјҢе°ұиҙҰжҲ·жң¬иә«жқҘиҜҙпјҢе…¶еүҚжҷҜеҸҜиғҪе°ұжҳҜжҡ—ж·Ўзҡ„гҖӮеҸҰжңүдёӨз§ҚйҖ”еҫ„иҺ·еҫ—иҙ§еёҒиө„жң¬пјҢд»Ҙж”Ҝ撑欧е…ғдҪ“зі»иҝ„д»ҠзҙҜз§Ҝзҡ„йЈҺйҷ©пјҡ

1.еҗ„еӣҪеӨ®иЎҢеҸҜд»ҘиҜ·жұӮе…¶ж”ҝеәңз»ҷдәҲжӣҙеӨҡиө„жң¬гҖӮжқЎзәҰдёӯиҰҒжұӮеҗ„еӣҪеӨ®иЎҢиҰҒеҒҡеҲ°иҙўж”ҝзӢ¬з«ӢпјҢ欧жҙІеӨ®иЎҢи®Өдёәиҝҷе°ұж„Ҹе‘ізқҖеҗ„еӣҪж”ҝеәңжңүеҝ…иҰҒеҗ‘жң¬еӣҪеӨ®иЎҢжҸҗдҫӣе……и¶ізҡ„иө„жң¬д»Ҙж»Ўи¶іе…¶иҙ§еёҒж”ҝзӯ–д»»еҠЎгҖӮ然иҖҢпјҢиҝҷз§Қиө„жң¬йҮҚж•ҙдјҡеҠ йҮҚеӣҪ家й—ҙд»ҘеҸҠйғЁй—Ёй—ҙзҡ„иҪ¬и®©пјҢжҒ¶еҢ–ж”ҝжІ»зҙ§еј гҖӮ

2.欧е…ғдҪ“зі»еҸҜд»ҘйҖҡиҝҮдҝқз•ҷеҸ‘иЎҢзәёеёҒиҺ·еҫ—зҡ„иҙ§еёҒ收е…ҘжқҘйҮҚе»әиө„жң¬гҖӮ欧е…ғдҪ“зі»ж—ўиҺ·еҫ—дәҶзәёеёҒиө„дә§ж”¶зӣҠпјҢеҸҲеҸҜд»Ҙеә”з»ҸжөҺж•ҙдҪ“жҖ§еҗҚд№үжү©еј зҡ„йңҖиҰҒеҸ‘иЎҢж–°зҡ„зәёеёҒгҖӮеңЁж–№жЎҶ2дёӯпјҢжҲ‘们粗з•Ҙи®Ўз®—дәҶиҝҷдәӣ收зӣҠзҡ„еӨ§иҮҙжөҒйҮҸпјҢе…¶иө„жң¬иҝҳеҺҹд»·еҖјзәҰжңү2.5дёҮдәҝ欧е…ғд№ӢеӨҡгҖӮ

иҝҷдәӣи®Ўз®—иЎЁжҳҺ欧жҙІеӨ®иЎҢиҝҳжҳҜжңүиҫғејәзҡ„иғҪеҠӣеҺ»жүҝеҸ—еҸҜиғҪзҡ„дҝЎиҙ·йЈҺйҷ©зҡ„гҖӮиЁҖеӨ–д№Ӣж„ҸпјҢ欧жҙІеӨ®иЎҢжҳҜиғҪеӨҹеңЁдёҖж®өж—¶й—ҙеҶ…继з»ӯж”Ҝж’‘зқҖиҫ№зјҳеӣҪ家зҡ„дё»жқғе’Ң银иЎҢиһҚиө„еёӮеңәзҡ„гҖӮ欧жҙІеҪ“еұҖзҡ„ж”ҝжІ»зӯ–з•Ҙдёӯд№ҹзқҖйҮҚдҪ“зҺ°дәҶиҝҷдёҖзӮ№пјҡеңЁеҜ№иҙўж”ҝйғЁй—Ёзҡ„ж”ҜжҢҒж–№йқўпјҢ欧жҙІеӨ®иЎҢзҡ„дҝЎиҙ·йЈҺйҷ©жүҝеҸ—иғҪеҠӣеҸ‘жҢҘзқҖж ёеҝғдҪңз”ЁпјҢд»ҺиҖҢдёәж”ҝеәңеҚіе°Ҷ规еҲ’е’Ңе®һж–Ҫзҡ„иҙўж”ҝж”ҝзӯ–е’Ңз»“жһ„жҖ§ж”№йқ©иөўеҫ—дәҶж—¶й—ҙгҖӮ

е°Ҫ管欧жҙІеӨ®иЎҢжүҝеҸ—йЈҺйҷ©зҡ„иғҪеҠӣжҜ”иҫғеӨ§пјҢдҪҶиҝҷз§ҚиғҪеҠӣ并дёҚжҳҜеҸ–д№ӢдёҚе°Ҫзҡ„гҖӮеӨ–еӣҙеӣҪ家еӨ§йҮҸеӣӨз§Ҝзҡ„дё»жқғеҖәеҠЎеҸҠеӣ°еўғдёӯ银иЎҢзҡ„иө„дә§иҙҹеҖәиЎЁеқҮжһ„жҲҗдәҶеҜ№еҒҝд»ҳиғҪеҠӣж”ҜжҢҒзҡ„жҪңеңЁйңҖжұӮпјҢиҝҷж ·дёҖжқҘпјҢ欧е…ғдҪ“зі»з»ҸжөҺиө„жң¬зҡ„еҺӢеҖ’жҖ§дјҳеҠҝе°ұдёҚйӮЈд№ҲжҳҺжҳҫдәҶгҖӮдёҖж—Ұе…ідәҺ欧жҙІйҮ‘иһҚзЁіе®ҡжңәеҲ¶пјҲEFSFпјүзҡ„жүҝиҜәйғҪе…‘зҺ°пјҢе…¶еҸҜз”Ёиө„йҮ‘е°ҶзәҰиҮі2500дәҝ欧е…ғ,йӮЈд№ҲеёӮеңәеҜ№EFSF规模дёҚи¶ізҡ„жӢ…еҝ§е°ҶдјҡжңүжүҖеҮҸиҪ»пјҢдҪҶеҰӮжһңйӮЈдәӣиө„йҮ‘жҳҜз”ұ欧жҙІеӨ®иЎҢд»Ӣе…Ҙзҡ„иҜқпјҢеёӮеңәеҜ№EFSF规模дёҚи¶ізҡ„жӢ…еҝ§д»Қ然еӯҳеңЁгҖӮ

зӣ®еүҚпјҢи®ёеӨҡе…ідәҺеҰӮдҪ•и§ЈеҶіж¬§жҙІдё»жқғе’Ң, , 银иЎҢиһҚиө„еёӮеңәеҪ“дёӢеғөеұҖзҡ„и®Ёи®әйғҪиҜҙеҲ°иҝҷз§ҚеҠӘеҠӣйңҖиҰҒеӨ§йҮҸиҙўж”ҝиө„жәҗзҡ„жҸҗдҫӣгҖӮеңЁиҝҷз§ҚиғҢжҷҜд№ӢдёӢпјҢе…үйқ 欧жҙІеӨ®иЎҢзҡ„з»ҸжөҺиө„жәҗжҳҜдёҚеӨҹзҡ„пјҢеҗ„еӣҪж”ҝеәңд№Ӣй—ҙиҝҳйңҖжңүжӣҙеӨҡжңү, ж•Ҳзҡ„еҗҲдҪңгҖӮ

иҷҪ然еҰӮжӯӨпјҢ欧жҙІеӨ®иЎҢд»Қдҝқз•ҷзқҖзӣёеҪ“еӨ§зҡ„е®һеҠӣгҖӮеӣ жӯӨпјҢжҲ‘们зӣёдҝЎйӣ·жӣје…„ејҹе…¬еҸёз ҙдә§йӮЈж ·зҡ„йҮ‘иһҚзҒҫйҡҫеңЁж¬§е…ғеҢәиҝҳжҳҜжңүиғҪеҠӣд»ҘеҸҠжңүж„Ҹж„ҝиў«йҒҝе…Қзҡ„гҖӮдҪҶжҳҜпјҢиҝҷ并дёҚ代表欧жҙІеӨ®иЎҢдјҡйҮҮеҸ–иҜёеҰӮйҷҗеҲ¶еӨ–еӣҙеӣҪ家еҖәеҲёж”¶зӣҠзҺҮзҡ„дёҠеҚҮд»ҘеҸҠж”ҫе®ҪеҜ№дё»жқғеҖәеҠЎзҡ„иҙӯд№°йўқеәҰзӯүз§ҜжһҒзҡ„еә”еҜ№жҺӘж–ҪгҖӮеӣ дёәе°ұ欧жҙІ, еӨ®иЎҢжң¬иә«жқҘиҜҙпјҢиҝҷз§Қж”ҝзӯ–еҸӘдјҡйј“еҠұжҲ–дҝғиҝӣ欧е…ғеҢәж”ҝеәңй—ҙзҡ„жҺЁиҜҝпјҢд»ҺиҖҢејұеҢ–е…¶иҙўж”ҝгҖҒз»“жһ„жҖ§е’ҢеҲ¶еәҰжҖ§ж”№йқ©зҡ„еҠЁеҠӣгҖӮ

7.欧е…ғдҪ“зі»жңҖж–°зҡ„е‘ЁеәҰиҙўеҠЎжҠҘиЎЁиҜ·зӮ№еҮ»www.ecb.de/press/pr/wfs/2011/html/fs111018.en.htmlпјҢжҲ–еҸӮи§ҒгҖҠ欧жҙІз»ҸжөҺе‘ЁиҜ„11/29гҖӢгҖӮ